“리플, 소송 결과 관계없이 계속 거래될 수 있어”

SEC-가상자산 재단 소송, 모두 SEC 승소로 결론

리플이 증권성을 두고 미국 증권거래위원회(SEC)와 벌이고 있는 법정 다툼에서 승소는 어렵지만 패소하더라도 유통 시장에서 퇴출될 가능성은 낮다는 분석이 나왔다.

빗썸 산하 빗썸경제연구소는 2일 ‘과거 사례로 알아보는 SEC vs 가상자산 리플은 어떻게 될 것인가?’ 보고서를 발표했다. 연구소는 SEC가 그간 증권성이 있다고 판단해 문제삼은 가상자산 24건의 법정 공방 사례를 심층 분석한 결과, 리플이 전부 승소하기는 현실적으로 가능성이 낮다고 판단했다.

그간 SEC와 소송을 했던 가상자산 재단들의 경우 모두 SEC의 승소로 결론이 났고, 패소했던 재단들과 리플랩스의 사실관계가 유사하다는 관측이다. 다만 리플 랩스가 패소하더라도, 미국 유통시장에서 퇴출되지 않고 계속적으로 거래될 가능성이 있다고 분석했다.

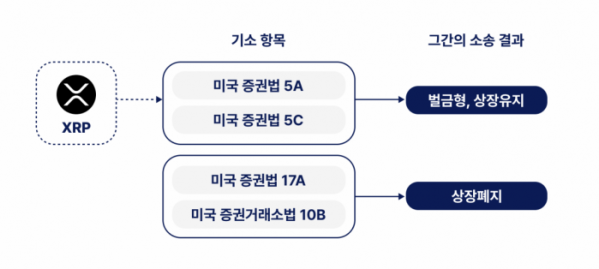

SEC가 문제 삼는 리플 운영사 리플랩스의 행위는 “리플 랩스가 SEC에게 증권 발행 및 판매 행위를 등록하지 않고, XRP 토큰을 146억 개를 판매하여 13억 8000만 달러의 금액을 모집했다”는 점이다. 이같은 행위는 미등록증권 발행 및 판매 행위 등에 해당해 미국 증권법 5(a), 5(c) 위반이 적용된다.

이와 동일한 혐의로 소가 제기되었던 가상자산 재단 LBRY와 Kik의 경우 벌금형이 내려졌지만, 사법부로부터 상장폐지 의무를 부과받지는 않았다. 실제로 두 재단이 발행한 LBC 토큰과 KIN 토큰은 판결 이후에도 거래소에서 유통되고 있다.

지난해 11월 미국 뉴햄프셔 지방 법원은 LBRY 소송에서 LBRY 재단이 토큰을 발행한 행위는 증권법 위반에 해당하나, 유통시장에서 유통되는 LBC 토큰의 증권성을 인정하기는 어렵다는 의견을 표명했다.

2019년 SEC는 Kik이 등록되지 않은 증권 발행을 했다며 소송을 제기했고, 1년 4개월 만에 해당 소송은 SEC의 승소로 종결되었다. 2020년 10월, 미국 뉴욕 남부 지방 법원은 약식 판결을 통해 Kik사가 KIN 토큰을 판매해 자금을 모집한 행위는 증권법상 미등록증권 판매 행위에 해당한다고 해석했다.

연구소는 리플이 패소하더라도 시장에서 계속 거래될 것으로 관측한 이유로 SEC가 소 제기 당시부터 리플의 상장 폐지를 법원에 요구하지 않았다는 점을 들었다. SEC는 증권 사기 혐의가 있는 재단에게 ‘상장폐지’를 요구하는 경향이 있는데 리플은 현재까지는 증권 사기 혐의점이 없어 SEC도 상장폐지까지는 요구하지 않은 것으로 보인다는 분석이다.

과거 사법부가 SEC의 청구취지를 넘어 직권으로 상장폐지 명령을 내린 사례도 있었으나, 해당 케이스 또한 증권 사기 혐의가 확인된 재단에게 내려진 명령이다.

또 리플은 세계 시가총액 6위로 가상자산 시장에서 활발하게 거래되고 있는 만큼, 법원이 상장폐지 명령을 내릴 경우, 투자자 피해를 고려하지 않을 수 없다. 증권법의 주요 입법 목적은 투자자 보호이다. 발행 과정에서 문제가 있다 하더라도, 증권성이 유지되고 있다고 무조건적으로 인정하기는 어려운 리플을 시장에 퇴출시키는 게 사법부도 부담스러울 것이란 관측이다.

보고서는 리플이 증권 사기 등에 연루되지 않았고 SEC도 상장 폐지를 요구하고 있지 않은 상황을 고려할 필요가 있다고 짚었다. 빗썸경제연구소는 보고서 작성을 위해 과거 3년간 SEC 근무 경력이 있는 변호사와의 심층 인터뷰를 거쳤는데, 해당 변호사 역시 이 의견에 동의했다고 밝혔다.

보고서는 “그간 소송이 종결된 사례가 5건 뿐이라 표본이 적어 해당 사례들이 현재 리플 재판부를 완전히 기속한다고 보기는 어려운 측면도 존재한다”면서도 “리플 랩스가 패소하더라도 곧바로 유통시장에서 퇴출 되지 않을 가능성이 있다고 보고 있다”고 강조했다.

빗썸코리아 오유리 변호사는 “SEC와 국내 규제당국 모두 리플에 증권 규제를 적용해 얻을 수 있는 투자자 보호 효과와 퇴출에 따른 투자자 피해 규모를 신중하게 저울질할 수밖에 없을 것”이라며 “리플 소송의 결과가 현재 진행 중인 가상자산 프로젝트뿐만 아니라 향후 추진될 프로젝트의 방향성에도 크게 영향을 끼칠 것으로 예상되는 만큼 귀추가 주목된다”라고 말했다.