한전채·MBS·은행채 등 우량물 시장에 위험 요소로 평가

“인플레이션 완화 확인에 따른 금리 인하 시그널 중요”

16일 금융투자업계에 따르면 올해 순발행 마이너스(-)를 이어오던 은행채는 이달 들어 발행폭을 확대하고 있다. 이달 14일까지 발행된 4월 은행채는 약 7조 원으로 이대로라면 지난달 발행액(10조600억 원)을 넘어설 것으로 예상된다. 지난해 레고랜드 사태로 시행된 은행채 발행 한도 규제가 지난달부터 125%까지 완화된 영향이다.

은행채는 연말까지도 대규모 만기 도래 물량이 쌓여있다. 올해 은행채 만기도래액은 164조6900억 원 수준으로 이중 약 122조 원 규모의 만기가 3분기까지 몰려있다. 월별로 보면 다음달 은행채 만기 도래액이 약 23조 원으로 연간 최대 수준이다. 여기에 특례 보금자리론 흥행에 주택저당증권(MBS) 발행 물량도 시장에 부담으로 작용할 전망이다.

채권시장 참가자들은 한전채, MBS, 은행채, 국채 등 대규모 우량물을 시장 전반적인 위험요소로 평가하면서 이 가운데 MBS 발행 물량이 구축효과를 일으킬 수 있는 최대 요인으로 지목했다.

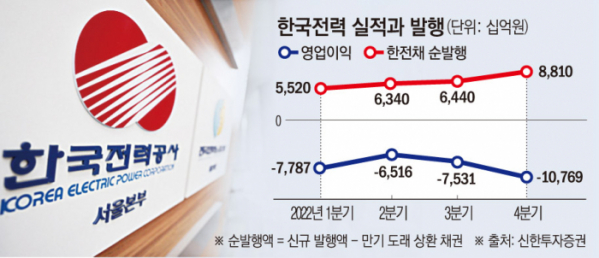

A증권사의 채권운용역은 “국채를 포함해 초우량물 발행이 단기간에 집중돼 금리 상승과 스프레드 확대가 우려된다”며 “통상 신용스프레드가 9월부터 벌어지던 점을 감안하면 스프레드 확대에도 부정적 영향이 될 수 있다. 지금도 한전이 전기요금을 늦게 올리기 시작하면 한전채, 공사채 발행이 늘어나고 그 아래로 문제가 내려갈 수 밖에 없다”고 지적했다.

한전채를 시작으로 캐피탈채까지 구축효과가 발생했듯이 올해도 한전채와 은행채를 중심으로 시장 유동성을 빨아들일 수 있다는 뜻이다. B운용사 채권운용역은 “하반기에는 상반기에 비해 채권 공급물량 부담이 증가해 크레딧 스프레드가 확대할 것”이라며 “자금시장은 금리 인하 기대, 외환시장 안정으로 안정세를 보이고 있지만, 아직 정상화되기에는 부족한 상황”이라고 했다.

한 증권사 채권애널리스트는 “MBS는 작년에 이미 있던 발행이 좀 늦어지면서 물량이 제일 커서 금리를 가장 키울 수 있는 요인으로 보고 있다”며 “국채는 15조 수준이면 예전만큼 큰 규모가 아니고, 한전채도 만기가 짧은 2·3·5년짜리라서 크게 우려될만한 수준이 아닐 수 있다”고 했다. 올해 공급된 40조 원 규모 특례보금자리론은 출시 두 달 만에 흥행으로 절반 넘게 소진되며 정부는 추가 지원을 검토하고 있다.

B운용사 채권운용역은 “한전채 가격은 시장에 이미 선반영돼 스프레드가 확대된 채로 거래 중이며, 지난해 대비 원가 부담이 줄어들면서 시장 생각보다 발행이 크지 않을 가능성도 있다. 국채는 기획재정부가 세계국채지수(WGBI) 9월 편입을 적극적으로 추진 중이기 때문에 편입 시에는 국채 발행 부담을 상쇄할 것”이라며 “그러나 MBS는 상반기 수준 발행을 하반기에도 추가 발행한다면 시장에 물량 부담될 것”이라고 예상했다.

‘자금 블랙홀’보다 지난해 레고랜드처럼 신용리스크 이벤트 발생으로 인한 채권시장 스프레드 확대 우려가 크다는 시각도 있었다. A증권사의 채권운용역은 “PF(프로젝트파이낸싱) 쪽 상태가 안 좋다. 부동산 PF는 캐피탈채가 많은데, 하반기 추경까지 시작되면 국고채, 한전채, 은행채 순으로 악영향 이어질 수 있다”고 밝혔다.

C운용사 채권운용역은 “시장에서는 한전채, 국채로 스프레드가 벌어진다고 해도 살만하다는 인식이 있으면 살 것으로 본다”며 “문제는 익스포져 큰 저축은행, 캐피탈 등 PF 물량들로, 아직도 PF가 어떻게 정리될지 쉽게 보이지 않아서 증권사들은 PF 롤오버를 못하고 있다. 자본금 대비 PF 높은 일부 중소 증권사들은 발행도 못하고 있다”고 했다.

대규모 우량물 발행이 예상되는 가운데 시중유동성이 안정세를 보이기 위해서는 인플레이션 완화 확인에 따른 정책금리의 실질적인 인하 시그널이 중요하다고 평가했다. B운용사 채권운용역은 “금리 인상 마무리 이후 결국 빠르면 연내 늦어도 내년 초에는 금리 인하 사이클로 갈 것으로 보인다”며 “아직도 정책금리가 높은 수준이어서 정상화가 되기 위해서는 물가 안정 확인 및 이에 따른 정책금리의 실질적인 인하 시그널이 있어야 한다”고 했다.