나이스신용평가(이하 나신평)는 31일 현대로템에 대해 등급 전망을 '안정적'에서 '긍정적'으로 상향 조정했다고 밝혔다.

플랜트 부문의 우발손실 가능성이 줄어들었고, 채산성이 양호한 방산부문의 실적비중 확대로 이익창출 개선이 예상되면서다. 지난해 5월 신용등급이 'BBB+'에서 'A-'로 상향된 지 약 10개월 만에 또 신용등급 전망이 오른 셈이다. 다만 신용등급은 'A-'로 유지한다.

나신평은 "철도부문의 준독점적 시장 지위와 더불어 방산부문 실적 확대로 사업기반의 안정성이 강화되고 있다"며 "대규모 수주잔고를 기반으로 중단기 매출 성장세가 예상된다"고 등급 전망 조정 사유를 밝혔다.

나신평은 등급 상향 조정 검토 기준으로 'EBIT/매출액 2% 이상'과 '순차입금의존도 15% 이하'를 제시했다. 지난해 기준 현대로템의 EBIT/매출액은 4.7%, 순차입금의존도는 5.3%로 나신평이 제시한 상향 조건을 모두 충족하고 있다.

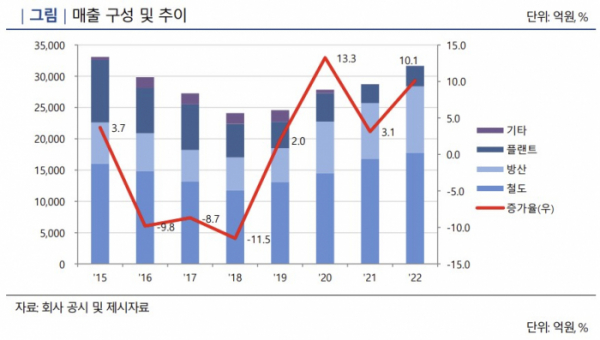

현대로템은 철도차량(매출비중 56% 수준)을 중심으로 방산(34%) 및 플랜트(10%) 사업을 영위하는 현대자동차그룹 계열사이다. 2016년 이후 매년 매출 규모에 상응하는 3조 원 규모의 신규수주를 기록하고 있다.

특히 지난해 8월에는 폴란드로부터 4조 원 규모의 방산부문 수주가 추가로 이루어지면서 지난해 12월 말 기준 약 13조1000억 원의 수주잔고를 확보하고 있다. 현재 수주잔고 구성을 보면 상대적으로 사업위험이 낮은 철도 부문과 방산 부문의 비중이 각각 57%, 40% 수준이며, 높은 사업위험으로 과거 대규모 영업손실을 기록했던 플랜트 부문은 3% 미만으로 감소했다.

지난해 현대로템의 영업수익성을 보면 매출액과 EBITDA(법인세·이자·감가상각비 차감 전 영업이익)는 각각 3조1633억 원과 1860억 원이다. 재무안정성도 양호한 수준이다. 지난해 말 기준 현대로템의 부채비율은 223.4%, 순차입금의존도는 5.3%다. 지난 2019년 말 부채비율과 순차입금의존도는 각각 362.6%와 26.5%였다.

2018~2019년 현대로템은 손실 누적으로 자기자본이 감소하며 재무안정성이 빠르게 저하됐으나, 2020년 토지재평가(3400억 원)와 자산 매각(1700억 원), 전환사채의 자본전환(2400억 원) 등 재무개선안을 원활하게 이행하면서 대규모 자본확충과 차입금 감축이 개선됐다.

다만 나신평은 "최근 폴란드 군비청으로부터 대규모 방산 수주에 따른 선수금 수령으로 운전자금부담이 일시적으로 완화되었으나, 기수주 프로젝트 진척에 따른 운전자금 부담 증가 및 설비투자(CAPEX) 증가에 따른 자금 소요 부담 등을 감안할 때 중단기적으로 잉여현금창출은 제한적일 것"이라고 전망했다.