NH투자증권은 8일 한전KPS에 대해 매출에 큰 변화 없는 상황이나 2023년 경영평가 등급이 지난 3년 평균 수준을 하회할 가능성이 높아 인건비 부담 완화에 따른 실적 개선도 기대 가능하다며 투자의견 매수를 유지하고 목표주가를 기존 4만2000원에서 5만 원으로 19.05%(8000원) 상향 조정했다. 전 거래일 기준 현재주가는 3만3400원이다.

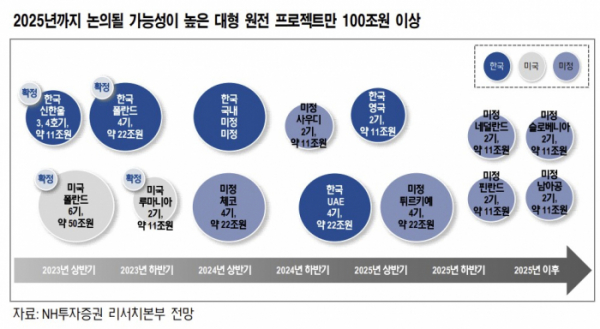

이민재 NH투자증권 연구원은 "2023년 3월 신한울 3·4호기 본계약을 시작으로 하반기 폴란드 원전 본계약, 국내와 체코·영국·UAE·사우디 등에서의 신규 원전 건설이 논의될 전망"이라며 "2023년 국내외에서 한국전력 등을 중심으로 진행되고 있는 원전은 관련 논의는 밸류에이션 측면에서 긍정적"이라고 말했다.

이어 "한전KPS는 국내 신규 원전 건설, 해외 한국전력·한수원 수주 이후 시운전 단계에서부터 정비매출을 인식했다. 동사의 PBR은 탈원전(2017년) 이전 5년 평균 4.2배였으나 이후 5년 평균 1.5배로 하락했다"고 했다. 2023년 PER은 12배, PBR은 1.2배 수준으로 역사적 하단 수준이라는 설명이다.

결국 영업실적은 경영평가 등급이 결정한다고 전망했다. 이 연구원은 "한전KPS 매출이 단기적으로 급격한 증감을 보일 가능성은 낮다"며 "그러나 비용 중 인건비는 상황이 다르다. 매년 6월 실시하는 경영평가 등급에 따라 성과급이 달라지는데, 변동폭은 200억~300억 원 내외로 2023년 경영평가 등급은 평가 항목 감안 시 지난 3년 평균 수준을 하회할 가능성이 높다"고 짚었다.