(출처=현대차증권)

최근 중국이 태양광 웨이퍼 생산 기술을 수출 금지 목록에 포함하는 방안을 검토하는 것으로 알려진 가운데, 미국 사업 비중을 높이고 있는 국내 태양광 업체들의 사업 가치가 더욱 높아질 것이란 분석이 나왔다.

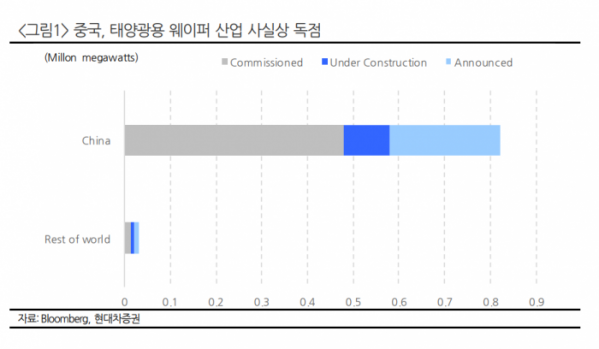

3일 강동진 현대차증권 연구원은 "중국이 웨이퍼 생산 기술 수출을 금지한다는 것은 웨이퍼 생산과 관련된 장비와 IP일 것으로 추정된다"며 "웨이퍼 자체의 수출 금지를 검토하고 있는 것은 아니기 때문에 단기적인 산업 영향은 제한적일 것으로 판단한다"고 말했다.

중국 태양광 기업의 미국 진출은 어려워지고, 한국 태양광 업체들의 가치는 더욱 높아질 것으로 전망됐다.

강 연구원은 "한화솔루션의 경우 2024년까지 미국에서 3.3기가와트(GW) 수준의 잉곳·웨이퍼 설비 투자를 진행 중"이라며 "미국에 있는 유일한 태양광용 잉곳·웨이퍼 업체로서 전후방 산업에 대한 협상력이 높아질 것이다. 웨이퍼 투자를 통해 비중국산 폴리실리콘+비중국산 잉곳·웨이퍼 밸류체인을 완성해 공급할 수 있기 때문"이라고 설명했다.

이어 "OCI는 독일 Wacker와 함께 비중국산 폴리실리콘 업체로서 제품 가격 프리미엄이 지속되고 있지만, 장기적으로 중국 매출 의존도가 높은 것은 위험 요인"이라면서 "이를 다변화해 미국 한화솔루션 등 비중국 웨이퍼 업체로 매출 확대를 위해 말레이시아 공장 증설을 서두를 가능성도 있다"고 내다봤다.