IBK투자증권이 한화솔루션에 대해 올해 태양광부문 영업이익 증가와 케미칼 부문 실적 개선이 예상된다고 했다. 투자의견은 기존 ‘매수’에서 ‘적극매수’로 상향했다. 목표주가도 기존 6만8000원에서 8만6000원으로 상향조정했다. 전 거래일 기준 종가는 4만6050원이다.

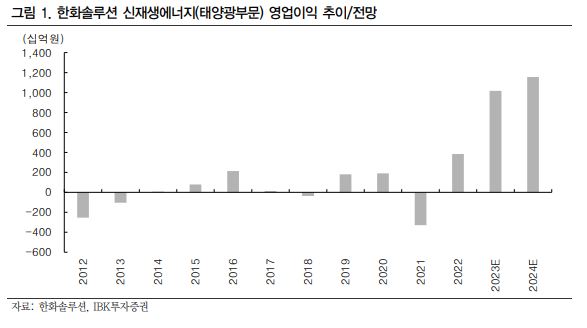

2일 이동욱 IBK투자증권 연구원은 “한화솔루션의 올해 태양광부문 영업이익은 1조167억 원으로 작년 동기 대비 164.2% 증가할 전망”이라며 “미국 모듈 증설 효과, 혼합 평균 모듈 판가 개선 및 원재료비‧운송비 하락 등에 기인한다”고 봤다.

또 그는 “올해 매 분기 발전 자산 매각으로 추가적인 실적 개선이 예상된다”며 “올해부터 발생할 미국 인플레이션 감축법(IRA) 관련 이익이 영업외수익이 아닌 매출원가에 적용된다면, 동사의 태양광부문 영업이익은 당사 추정치와 시장 기대치를 상회할 가능성도 존재한다”고 설명했다.

이 연구원은 “케미칼부문의 주요 제품 중 하나인 PVC는 규제 완화와 리오프닝 효과로 역내 수요 증가가 예상되는 가운데, 인도의 총선 전 인프라 활성화 기대 등으로 업황 개선이 전망된다”고 봤다.

이어 “가성소다는 최근 수요가 반등하고 있고, 미국의 노후‧비친환경적인 공법들의 설비 폐쇄‧전환으로 견고한 업황을 지속할 것”이라고 전망했다.

이 연구원은 한화솔루션의 투자의견을 ‘적극매수’로 제시한 이유에 대해 케미칼부문이 정밀화학 등 고부가 제품 비중을 확대하고 있어서라고 설명했다.

또 “태양광광부문은 N타입‧대면적 제품의 판매 비중이 증가하는 가운데, 미국 법인의 인센티브 효과와 다운스트림 매각이 올해부터 본격적으로 실적에 추가될 것으로 예상되기 때문”이라고도 설명했다.