다올투자증권은 19일 SK하이닉스에 대해 ‘겨울이 왔다’며 목표주가를 기존 12만 원에서 10만5000원으로 낮춰잡았다. 매수의견은 유지했다.

김양재 다올투자증권 연구원은 “SK하이닉스의 주가 기폭제는 삼성전자의 감사 여부”라며 “이미 삼성전자를 제외한 메모리 업체는 재고를 줄이기 위해 설비투자(CAPEX)를 삭감하고 감사에 돌입했다”고 전했다.

이어 “현재 메모리 업계 재고와 가격 하락세를 감안했을 때 삼성전자도 이르면 1분기 이후 공급 조절에 나설 가능성이 상존한다”며 “2~3위 업체와 원가 차이가 크지 않은 디램의 경우 치킨게임 실익이 없고 미국과 일본, 중국 정부가 자국 기업을 지원하는 구도에서 경쟁사 퇴출 가능성 역시 제한적이기 때문”이라고 설명했다.

4분기 삼성전자의 실적 발표가 이뤄지는 1월 하순께 감산 참여 여부에 따라 SK하이닉스의 주가 방향성도 결정될 거란 전망이다.

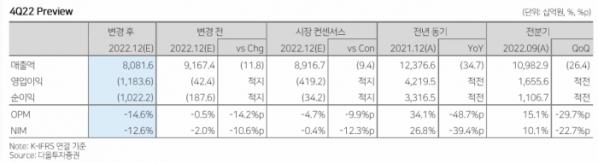

SK하이닉스의 4분기 매출액은 8조 원으로 전년 동기 대비 34.7% 감소할 것으로 봤다. 영업적자도 1조1000억 원을 기록, 컨센서스를 하회할 것으로 전망했다. 대규모 적자 전환의 원인으로는 재고평가 손실의 영향을 꼽았다. 내년도 매출액은 전년 대비 30.5% 감소한 31조3000억 원, 영업적자는 3조8000억 원으로 추정했다.

김 연구원은 “일부 메모리 업체는 재고를 줄이기 위해 할인 프로모션을 펼쳤으나 고객사는 구매에 나서지 않는 모습”이라며 “내년 상반기 메모리 가격 하락이 예상되는 가운데 무리하게 재고를 쌓을 이유가 없기 때문”이라고 강조했다.