(출처=IBK투자증권)

IBK투자증권은 8일 신세계에 대해 실적 성장세가 지속할 것이라며 투자의견 '매수', 목표주가 30만 원을 유지한다고 밝혔다.

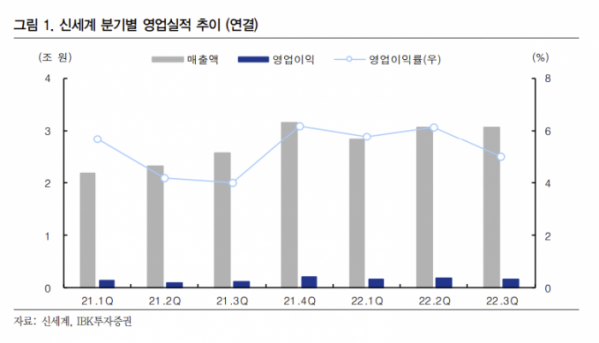

남성현 IBK투자증권 연구원은 "신세계의 3분기 연결 실적은 매출액 3조667억 원, 영업이익 1530억 원으로 전체적으로 긍정적인 실적을 기록한 것으로 분석한다"고 말했다.

남 연구원은 "백화점의 경우 상품군 믹스 효과로 영업이익률이 전년 동기 대비 0.8%포인트 개선되면서 판관비 증가분을 크게 상회했고, 면세점은 경쟁사와 달리 안정적 마진을 유지한 것으로 보인다"며 "주요 종속회사도 신세계까사를 제외한 대부분 계열사의 실적 성장이 두드러졌기 때문"이라고 설명했다.

그는 "향후 높은 기저가 있겠지만 실적 성장세는 이어질 것으로 전망한다"며 "상반기까지 의류 매출액 성장이 지속될 가능성이 크고 면세점 집객력 상승에 따른 영업실적 개선 가능성, 소비 양극화에 따른 명품군 성장세 지속, 라이브 쇼핑 연결 편입과 주요 연결자회사(센트럴시티 회복) 실적 성장이 기대된다"고 분석했다.

이어 "내년 7월 이후 공항점 임차료에 대한 구조적 부담도 완화되는 구간에 진입할 것으로 판단한다. 내년 7월 전략적 선택을 해야 할 부분이지만, 여행수요 회복과 국내 인바운드 시장 개선도 기대되는 만큼 긍정적이라 생각한다"고 덧붙였다.