이베스트투자증권이 티앤엘에 대해 올해 출시한 신제품 매출에 이어 글로벌 매출이 확장하면 실적이 상향될 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 5만3000원으로 유지했다. 전 거래일 기준 종가는 3만6550원이다.

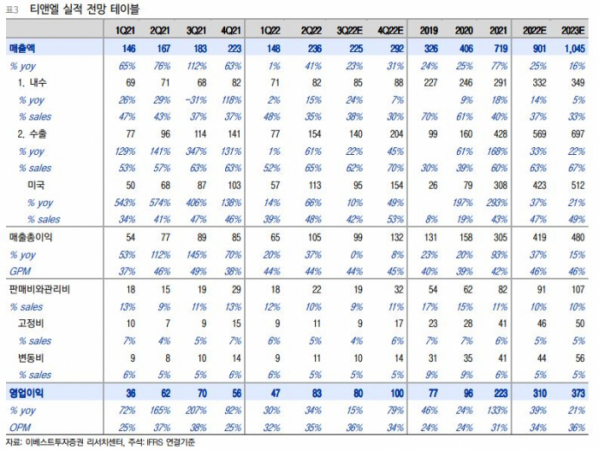

20일 조은애 이베스트투자증권 연구원은 “3분기 추정 매출액은 지난해보다 23% 오른 225억 원, 영업이익은 15% 오른 80억 원으로, 시장 컨센서스에 부합하는 실적을 기록할 것으로 예상한다”며 “주력 제품인 여드름 패치와 상반기 출시한 신제품 수출, 환율 영향으로 높은 매출액 성장이 지속된 것으로 파악된다”고 전망했다.

조 연구원은 “9월 6일 티앤엘의 제1 고객사인 미국 히어로코스메틱스가 글로벌 생활용품 기업 처치&드와이트(CHD)에 인수되었다”며 “히어로코스메틱스는 인수 이후 처트&드와이트의 인프라를 이용한 미국 내 점유율 확대뿐만 아니라 미국 이외 지역으로 사업을 확대할 계획”이라고 설명했다.

그러면서 “티앤엘은 6월부터 신공장이 가동되어 생산능력(CAPA)이 750억 원으로 50% 증가했고, 4분기에는 추가 250억 원 증설이 진행될 예정”이라면서 “올해 예상 매출액은 지난해보다 16% 오른 901억 원, 영업이익은 39% 오른 310억 원이며, 제1 고객사의 미국 및 글로벌 확장 계획이 구체화 되면 내년 예상 실적은 업사이드가 매우 커질 수 있다고 판단한다”고 했다.

조 연구원은 “올해는 기존 여드름 패치 제품에서 P가 높은 신제품으로 매출의 믹스개선이 이루어지고, 영업레버리지 효과가 지속될 전망이다”이라며 “미국 외 지역으로 글로벌 매출이 본격적으로 발생하는 시점에는 추가적인 실적 상향 조정을 예상한다”고 했다.

이어 “티앤엘 현재 주가는 2022F 주가수익비율(PER) 기준 11배로, 밴드 최하단에서 거래 중”이라며 “매 분기 수출 실적을 확인하면서 멀티플 리레이팅이 가능할 전망”이라고 덧붙였다.