이베스트투자증권, 투자의견 Hold·목표주가 2만9000원 유지

이베스트투자증권은 30일 GS리테일에 대해 비용 절감 및 수익성 제고 노력이 지속되고 있고, 올해 10월 통합 앱 론칭 이후 성과에 주목할 필요가 있다며 투자의견 ‘보유(Hold)’, 목표주가 2만9000원을 유지했다.

오린아 이베스트투자증권 연구원은 “GS리테일의 연결 기준 3분기 매출액은 전년 동기 대비 9.3% 증가한 2조9777억 원, 영업이익은 25.7% 감소한 762억 원을 추정해, 낮아진 눈높이에 부합하는 실적을 예상한다”라고 전망했다.

오 연구원은 “편의점의 성수기에도 일시적 비용부담과 기타 부문의 적자 지속이 주된 내용”이라며 “편의점 3분기 기존점 신장률은 3% 수준을 추정하고, 올해 2분기와 마찬가지로 개발용역료 및 O4O 관련 판촉비용 반영 등으로 영업이익은 전년 동기 수준을 예상한다”라고 했다.

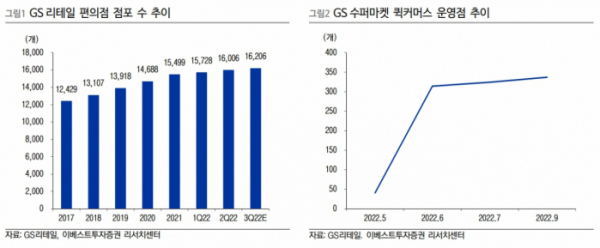

그는 “수퍼 부문 기존점 신장률은 7월 -4%, 8월 플랫 수준을 추정한다”며 “3분기에도 퀵커머스 소모품 관련 비용이 반영될 것으로 보이며, 현재 337개 점에서 퀵커머스 서비스가 이뤄지고 있다”라고 설명했다.

이어 “호텔 부문 투숙률은 호캉스 수요 및 여름 휴가 시즌에따라 그랜드·코엑스 기준 70% 후반대 수준을 추정하며, 영업이익 또한 큰 폭으로 개선된 91억 원을 예상한다”라고 했다.

또 오 연구원은 “공통 및 기타 부문은 수익성 집중 전략으로 선회한 상황이고, 이커머스 부문에서 배송관련 비용은 연단위 계약 영향으로 연말 이후부터 절감 효과가 전망된다”며 “홈쇼핑은 전년동기 올림픽 고베이스와 송출수수료 부담으로 전년 동기 대비 GMV 하락 및 영업이익 감소를 예상한다”라고 분석했다.