한화그룹의 대우조선해양 인수에 대한 '헐값매각' 논란이 제기되는 가운데 산업은행은 "거래의 특징을 고려하면 헐값 매각 여부를 논의하는 것은 부적절한 측면이 있다"고 27일 밝혔다.

전날 대우조선해양과 한화그룹은 2조 원의 유상증자 방안을 포함한 조건부 투자합의서(MOU)를 체결했다.

산업은행 측은 "산은이 현재 보유하고 있는 주식을 매각하는 것이 아니라 한화그룹이 대우조선해양에 대해 2조 원 규모의 신규 자본을 확충하는 것"이라며 "이 같은 거래의 특징을 따졌을 때 헐값매각 여부에 대한 논의는 부적절한 측면이 있다"고 했다.

산은은 신규 투자유치를 통해 대우조선해양 기업가치가 상승한 이후 주식을 매각하면 자금회수 극대화를 기대할 수 있다고 설명했다.

또 산은은 이번 거래가 '스토킹호스(Stalking Horse)' 방식으로 진행됐다는 점을 들어 반박했다. 스토킹호스란 조건부 투자 합의ㆍ계약 체결 후 경쟁입찰 절차를 진행해 최종 투자자를 선정하는 인수합병(M&A) 방식으로, 투자 유치와 거래 종결의 확실성 확보를 위해 사용한다.

이에 따라 향후 공개경쟁입찰 과정에서 한화그룹보다 더 나은 조건을 제시하는 투자자가 있다면 해당 투자자와 신규계약을 체결하게 된다.

산은은 2008년 한화, 2019년 현대중공업과의 M&A 추진 건과 비교해 헐값매각이라는 주장이 나오는 것 역시 타당하지 않다고 봤다. 당시 재무 상황을 고려해야 한다고 반박했다.

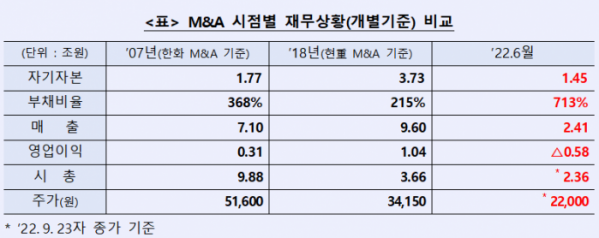

산은은 "M&A 추진 시점별 재무상황을 고려해 대우조선해양의 적정 기업가치를 판단할 필요가 있다"며 "과거 M&A 추진 시점과 비교하면 현재 대우조선해양의 재무상황은 현저하게 악화됐기에 거래조건을 직접 비교하는 것은 한계가 있다"고 지적했다.

대우조선해양의 부채비율은 올해 6월 기준 713%로, 2007년 368%와 비교하면 2배 수준으로 급등했다. 반면 시가총액 규모는 2007년 9조8800억 원에서 이달 23일 기준 2조3600억 원으로 줄었다.

산은은 "대우조선해양의 근본적 정상화를 위해서는 민간 '주인찾기'가 반드시 필요하다"며 "이번 투자유치 절차가 성공적으로 종결돼 대우조선해양 경영상황이 획기적으로 개선되고, 나아가 국내 조선업 발전의 계기가 될 수 있기를 희망한다"고 했다.