국내 상장기업의 감사보고서 적정비율이 5년 연속 하락세를 보이다 소폭 반등한 것으로 나타났다.

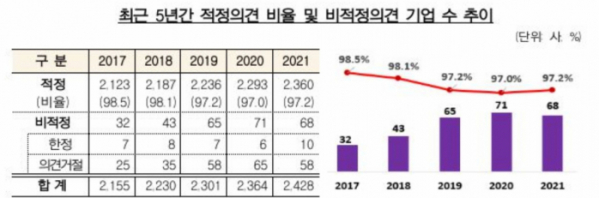

금융감독원은 지난해 상장법인 2428사의 2021 회계연도 감사보고서를 분석한 결과 적정의견 비율이 97.2%로 집계됐다고 16일 밝혔다.

분석대상 중 코스닥 상장법인이 1508사(62.1%)로 가장 많고, 12월 결산(98.4%) 연결재무제표(76.8%) 작성 기업이 다수를 차지했다.

세부적으로 보면 분석대상 상장법인의 97.2%(2360사)가 적정의견이었으며, 전기(97%) 대비 소폭 상승(0.2%p)했다.

적정의견을 받지 못한 상장법인은 68사로 전기(71사) 대비 3사 감소했다. 한정의견은 10사로 전기(6사) 대비 4사 증가했고, 의견거절은 58사로 전기(65사) 대비 7사 감소했다.

특히 지난해 의견거절 상장법인은 2017년부터 2020년까지 증가(25사→65사)추세였으나 2021회계연도에는 전기 대비 소폭 감소했다.

또한 감사인 지정기업의 적정의견 비율(95.2%)은 자유수임 기업의 적정비율(98.7%)보다 3.5%p 낮은 수준으로 집계됐다. 지정기업은 재무상황이 좋지 않아 감사위험이 높은 기업들이 다수 포함돼 있어 적정의견 비율이 자유수임기업보다 현저히 낮았으나, 그 차이는 2019회계연도 이후 점차 감소하는 추세다.

자산규모별로는 자산 1000억 원 미만 상장법인의 적정의견 비율이 93.5%로 가장 낮았다. 기업규모가 작을수록 재무구조가 취약하거나 내부통제 수준이 낮은 경우가 많아 비적정의견이 많은 것으로 추정된다.

아울러 감사보고서에 강조사항이 기재된 상장법인은 572사로 전기(630사) 대비 감소했다. 강조사항은 감사의견에 영향은 없지만, 재무제표를 이해하는 데 중요하고 이용자의 주의를 환기시킬 필요가 있다고 봐 감사인이 감사보고서에 기재한 사항이다.

적정의견 중 계속기업 불확실성이 기재된 기업은 92사로 전기(105사) 대비 감소했다.

대형 회계법인으로의 쏠림 현상은 완화추세에서 소폭 증가한 것으로 나타났다. 감사대상 상장법인 수 기준으로 4대 회계법인(Big4)의 비중은 32.6%로 전기(31.0%) 대비 소폭 증가했다.

중견 회계법인(Top10 중 하위 6사)의 비중은 31.2%로 지난해 큰 폭으로 증가(11.3%p)했으나 올해는 4.8%p 감소했다.

금감원은 "최근 3년 동안 상장법인의 적정의견 비율은 일정수준을 유지하고 있다"라며 "회계개혁 시행에 따른 엄격한 감사환경 조성으로 비적정 의견이 급증할 것이라는 우려는 일정 부분 불식된 것으로 평가된다"라고 밝혔다.

이어 "감사보고서 이용자는 계속기업 불확실성 기재 기업의 경우 적정의견을 받았더라도 재무상황 및 영업환경 등이 개선되지 않으면, 향후 상장폐지되거나 적정의견을 받을 가능성이 높으므로 유의할 필요가 있다"라고 당부했다.