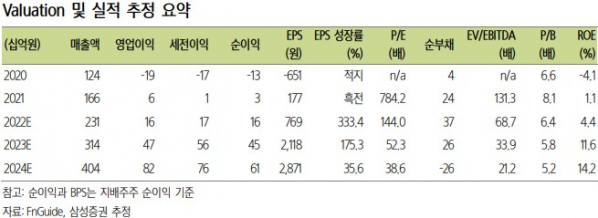

삼성증권은 9일 에스티팜에 대해 하반기 미국 향 물량 출하로 실적 개선이 기대된다며 투자의견 ‘매수’와 목표주가 14만 원을 유지했다.

삼성증권 서근희 연구원은 “최근 올리고뉴클레오타이드 제조 시설에 대해 FDA cGMP 인증을 획득하며 하반기부터 대규모 상업화 물량 수출이 본격화될 것”이라며 “안정적인 공장 가동률 상승이 예상되면서 DCF 밸류에이션 기반 목표주가 14만 원을 유지한다”고 밝혔다.

그러면서 “최근 앨라일람(Alnylam)의 온파트로(Onpattro) 임상 3상(APOLLO-B) 심근병 ATTR 환자 대상 유효성을 입증하면서, 올리고뉴클레오타이드 전방 사업 수요 증가 관련된 뉴스로 에스티팜 주가도 동반 상승했다”고 진단했다.

그는 “하반기 앨라일람은 ALN-HDS(NASH, P1), 질레베시란(Zilebesiran, 고혈압, P2), ALN-APP(알츠하이머, P1) 결과를 발표할 예정”이라며 “아이오니스(Ionis) Cimdelirsen(말단비대증, P2), Donidalorsen(유전성 혈관부종, 수정된 오픈라벨 P2), IONIS-AGT-LRx(고혈압, P2b) 결과 발표 및 에플론터센(Eplontersen, hATTR, FDA NDA 신청) 등의 모멘텀이 유효하다”고 판단했다.