(출처=한국투자증권)

한국투자증권은 29일 포스포케미칼에 대해 ‘양극재 매출액이 3년만에 3배 커질 것’이라며 ‘매수’를 추천했다. 목표주가는 17만 원으로 기존 대비 21% 높여잡았다.

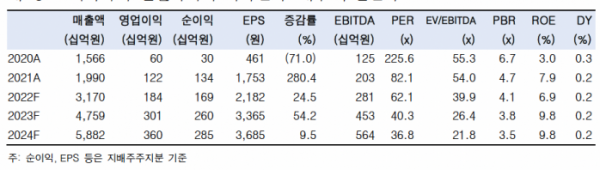

김정환 한국투자증권 연구원은 “포스코케미칼의 얼티엄셀즈(LG에너지솔루션-GM의 JV)향 양극재 공급량 추정치를 상향했다”며 “2023년 추정 영업이익과 지배주주EPS를 각각 33%, 25% 높였다”고 전했다.

전날 포스코케미칼은 2023~2025년 3년간 13조8000억 원 규모의 양극재 공급계약을 공시했다. 적용 환율 및 계약 당시(2022년 6월) 판가를 감안하면 3년간 양극재 20만톤 이상 규모로 기존 한국투자증권의 추정치(3년간 16만톤)을 25% 이상 상회한다는 설명이다.

김 연구원은 “2025년 기준 포스코케미칼의 얼티엄셀즈향 추정 양극재 공급량은 약 9만톤(60GWh 이상)으로 고객사 내 점유율은 50%로 추정한다”며 “얼티엄셀즈향 양극재 메인벤더로서 입지가 견고해질 것”이라고 말했다.

특히 얼티엄셀즈향 공급 계약을 반영한 포스코케미칼의 총 양극재 출하량 추정치는 23년 8만3000톤으로 전년 대비 135% 증가할 것으로 내다봤다. 2024년엔 63% 늘어난 13만6000톤, 2025년은 43% 증가한 19만4000톤을 예상했다.

김 연구원은 “하반기부터 얼티엄셀즈 1공장의 2차전지 양산이 시작된다”며 “2025년까지 얼티엄셀즈 2, 3공장이 연달아 가동해 포스코케미칼의 양극재 매출액이 본격적으로 늘 것”이라고 강조했다.