키움증권은 4일 SK하이닉스에 대해 실질 수요보다는 코로나19 이후 높아져 있던 가수요가 감소하며 변동성이 커졌다며 투자의견 '매수'와 목표 주가 13만 원을 유지했다. 전 거래일 기준 SK하이닉스의 주가는 8만7500원이다.

박유악 키움증권 연구원은 "연초 이후 안정세를 보이던 DRAM 업황이 올해 2분기 말을 기점으로 급격히 악화되고 있다"라며 "코로나19 이후 높아져 있던 고객들의 안전 재고 수준이 경기 침체 우려 속에서 과거 수준까지 낮아지는 것이 가장 큰 원인"이라고 판단했다.

이어 "가수요의 감소이기 때문에 일정 시간이 지나면 정상화될 이슈"라며 "또한 필요한 유통 재고의 감소량이 3~4주 수준의 물량일 것으로 보여, 올해 4분기부터는 정상 재고 속에서 2023년 구매 및 판매량 계획을 세우기 시작할 전망"이라고 내다봤다.

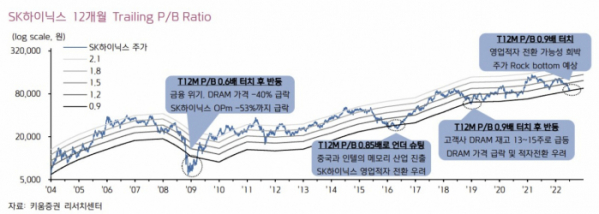

또 SK하이닉스가 현 수준 이하로 주가 급락이 나타났던 적은 금융위기뿐이라고 분석했다. 박 연구원은 "2004년 이후 현 주가 수준까지 하락했던 때는 2016년(메모리 업황 악화, 영업적자 전환 우려, 중국의 메모리 시장 진출에 따른 경쟁 강도 급등 우려)과 2019년(DRAM 고객 재고 13~15주로 급등, DRAM 가격 급락 및 영업적자 전환 우려) 단 두 번뿐이었다"고 설명했다.

이어 "모두 단기간 내 반등세를 보였다. 급격한 수요 위축이 DRAM의 가격 급락(-40%QoQ)과 SK하이닉스 수익성 급락(OPm 3Q07 +10% → 4Q08 -53%)을 일으켰던 2008년 금융위기 당시 SK하이닉스의 주가는 T12M P/B 0.6배까지 낮아졌던 경험이 있다"고 분석했다.

그러면서 "경기 침체를 가정하더라도 SK하이닉스가 영업적자 전환될 가능성은 희박하므로, 현 수준에서 바닥을 확인해갈 것 으로 판단한다"라며 "반도체 업종 최선호 업종(top pick)을 유지한다"고 했다.