대신증권은 10일 LG이노텍에 대해 컨센서스를 상회한 2분기 깜짝실적을 예상한다며 투자의견 '매수'를 유지하고, 목표주가는 52만 원으로 종전보다 15.5% 상향 조정했다.

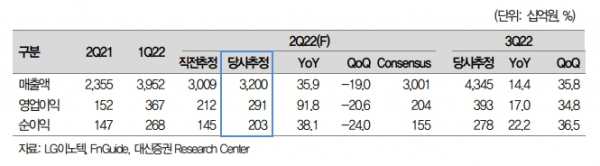

박강호 대신증권 연구원은 "LG이노텍의 2분기 영업이익은 2914억 원으로 2분기 기준으로 최고인 2021년 2분기(1519억 원), 종전 추정(2120억 원), 컨센서스(2039억 원)를 상회한 깜작실적을 예상한다"라고 밝혔다.

박 연구원은 "2분기가 비수기인 점과 글로벌적으로 공급망 이슈 및 중국에서 생산 차질 영향으로 IT 업체의 실적이 부진한 점을 감안하면 포트폴리오 경쟁력, 수익성 우위를 증명했다"라며 "하반기 영업이익도 컨센서스를 상회하는 방향으로 진행될 전망"이라고 내다봤다.

그는 "2분기 깜작실적(영업이익)의 배경은 광학솔루션(카메라모듈)의 믹스 개선 및 환율 상승(원·달러)의 효과로 영업이익률(9.1%) 개선"이라며 "애플의 아이폰 판매량은 둔화를 추정하나 아이폰13 프로·맥스 등 고가 스마트폰 판매량은 호조"라고 설명했다.

이어 "여기에 평균공급단가(후면 센서시프트 추가·ToF 카메라가 통합모듈 공급으로 전환) 상승, 애플내 높은 점유율을 바탕으로 경쟁사 대비 차별화된 실적을 시현 중으로 판단된다"라고 덧붙였다.

또 박 연구원은 "반도체 패키지도 고부가인 SiP(AiP) 중심으로 포트폴리오 전환, 믹스 개선과 매출 확대로 높은 영업이익률을 유지하고 있다"라고 평가했다.

박 연구원은 "하반기에 매출과 이익 추정에서 가시성 높은 기업"이라며 "2022년 및 2023년 영업이익은 전년 대비 증가할 것으로 추정된다"라고 밝혔다.