은행연합회에서 제공하는 대출금리는 기준월에 취급된 대출을 토대로 합니다. 예를 들어 2월에 A은행의 1~2등급 대출금리가 3.5%라면, 2월에 A은행에서 신용등급 1~2등급을 대상으로 승인한 대출 금리가 그 정도 수준이라는 얘기입니다. 내 신용등급을 알고 있다면 대출금리 수준도 어느 정도 예상할 수 있습니다.

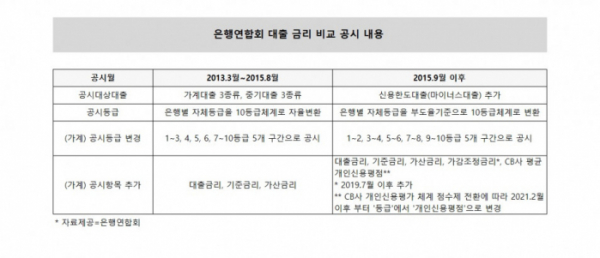

은행연합회에서는 지난 2002년 3월부터 은행 여·수신 금리와 수수료를 공시했습니다. 현재 제공하고 있는 대출금리 비교 공시 형태는 지난 2013년에 도입됐습니다. 당시 금융감독원이 알 권리 강화를 위해 ‘대출금리체계 감독 강화방안’을 마련하면서 대출가산금리 비교공시제도를 추친한 것입니다. 은행권 공동으로 태스크포스(TF)를 운영하고 전산시스템을 갖추는 작업을 했습니다. 2013년 3월부터 본격적으로 비교공시를 게재했습니다.

금감원은 2013년 ‘은행 대출 가산금리 비교공시 준비상황’을 발표하면서 비교공시가 금융소비자의 선택권을 강화하고, 건전한 대출금리 경쟁을 활성화할 것을 기대했습니다. 한국은행에 따르면 올해 1월 잔액기준 예대금리차는 2.24%포인트로 집계됐습니다. 2019년 7월(2.24%포인트) 이후 최대치입니다.

은행들은 예대금리차는 회사의 자율성에 맡겨야 한다고 주장합니다. 경영 목표와 연관돼 있는 만큼 금리를 규제 대상으로 보면 안 된다는 것입니다.

대통령직 인수위원회가 조만간 꾸려질 것으로 보입니다. 금융은 경제정책, 거시경제와 함께 ‘경제1분과’로 분류됐습니다.

대출금리 비교 공시 시스템을 도입한 지 9년째입니다. 윤석열 대통령 당선인은 당선 일성으로 “늘 국민 편에 서겠습니다”라고 했습니다.

은행 대출금리 비교 공시 시스템, 과연 또 바뀔까요?