13일 딜로직(Dealogic)이 이투데이에 제공한 자료에 따르면 2021년 국내 M&A 총 규모 예상치(77조7300억 원) 중 국내시장에서 진행된 M&A(Domestic) 규모는 63조9128억 원 규모로 2018년 수준(64조8523억 원)을 웃돌 것으로 전망된다. 올해 해외기업 자본이 국내 기업을 투자(Inbound)한 예상 규모 역시 12조8042억 원으로 2018년 수준(10조7849억 원) 수준을 상회했다.

하지만 8월 기준금리 0.25% 인상과 11월 금통위의 추가인상, 그리고 2022년 최소 2~3회 이상의 기준금리 인상으로 시장의 전반적인 IB활동이 현재보다 위축될 것으로 전망되는 상황이다.

기업이 M&A를 진행하기 위해선 출자 자금 여력이 뒷받침 되어야 한다. 그러나 현재 시장금리는 무섭게 치솟고 있다.

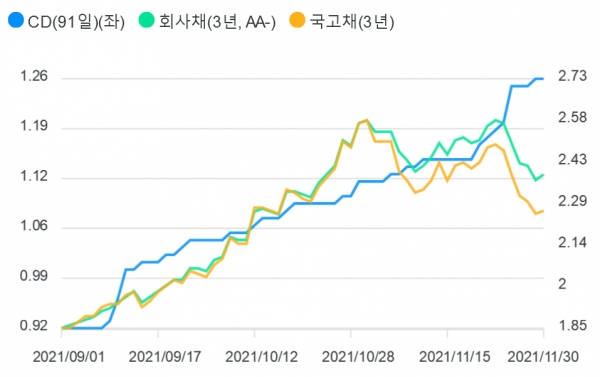

특히 인수금융의 척도 중 하나라고 할 수 있는 CD 3개월물은 지난 8월 금융통화위원회에서 기준금리를 인상한 후 꾸준히 상승하고 있다.

금융투자협회 채권정보센터에 따르면 CD 3개월물 금리는 지난해 5월 27일 1.02%를 기점으로 약 15개월 동안 0%대를 이어갔으나 지난 9월 13일 1%대로 반등 후 꾸준히 상승해 현재 1.26%(1일 기준)까지 올랐다.

최근 가파르게 금리 상승 곡선을 그리던 국고채 3년물과 회사채 3년물(AA-)이 지난달 23일 각각 2.58%, 2.03%를 기록한 이후 꺾이기 시작한 반면 CD 3개월물은 현재까지 거침없이 상승 곡선을 나타내고 있는 게 특징이다.

고정금리의 기준점이 되는 3년 만기 AAA은행채도 8월 초와 비교해 60~70bp 가량 상승했다.

이처럼 시장 전반의 금리가 상승하면서 유동성을 굴려야 하는 인수금융 주선사들의 부담은 더욱 가중될 것으로 전망된다.

이투데이 취재 결과, 한 IB업계 관계자는 “인수금융 조달금리가 기존보다 올라간다면 유동성 만기를 줄이거나 신용등급 등을 올리는 등 차선책을 고민해야 한다”고 말했다.

또한 타이트머니 시대는 단순한 자금조달 문제 이상으로 M&A 협상 테이블에 앉은 인수기업과 피인수기업 간 가치 산정 이슈에도 영향이 미칠 것으로 예상된다.

한 IB업계 사모펀드 관계자는 “향후 기준금리 상승으로 자금조달에 어려움을 겪는 기업들의 실적이 악화되면 인수, 출자, 투자에 영향을 받게 되고 결국 M&A시장에도 영향을 미치게 될 것”이라며 “특히 주가수익비율(PER)의 저평가 영향으로 가치 산정에 영향을 받는 인수기업들이 M&A 딜을 피할 가능성도 있다”고 말했다.

이어 “인수가 되는 기업 입장에서는 금리 상승으로 주식시장이 둔화되면 시장 상황이 좋았을 때 보다 주식가치가 떨어지는 데 이는 곧 자사 지분가치의 하락을 의미한다”고 말했다.

그는 “다만 기업인수를 노리는 입장에서는 주식시장이 둔화될 때 PER 방식으로 기업가치를 산정 시 동종업계 경쟁사의 PER이 떨어진 상태에서 기업가치를 산정하기 때문에 이 기회를 더욱 적극적으로 활용할 수도 있다”고 밝혔다.