이랜드그룹의 패션사업을 전담하는 지주회사 ‘이랜드월드’가 회사채 신용등급 평가에서 여전히 ‘부정적 전망’을 면치 못했다. 코로나19 사태로 주요 사업 전반의 영업실적이 저하되면서 늘어난 재무부담이 지속될 것이란 평가다.

9일 나이스신용평가(나신평)에 따르면 이랜드월드 회사채의 신용등급(BBB) 평가는 부정적으로 전망됐다. 나신평이 지난 5월 정기평가에서 등급전망을 안정적에서 부정적으로 낮춘 지 6개월이 지났으나 조정이 이뤄지지 않은 것이다.

나신평은 이랜드월드의 신용등급 전망에 대해 주요 사업부문에서 더딘 실적 회복세가 재무부담으로 계속 이어질 것이라고 분석했다. 특히 이랜드월드의 주요 사업부문 영업실적은 여전히 코로나19 사태가 부정적인 영향을 미치고 있다는 평가다.

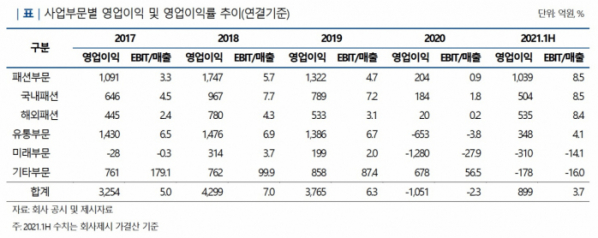

올해 상반기 이랜드월드의 패션/유통/미래부문 영업이익은 각각 1039억 원, 348억 원, -310억 원을 기록했다. 지난해 패션/유통/미래부문 영업이익이 각각 204억 원, -653억 원, -1280억 원으로 전년 대비 크게 하락한 것과 비교하면 양호하나 여전히 패션 외 부문 실적은 회복세가 느린 상황이다.

김창수 나신평 선임연구원은 “패션사업부문에서는 온라인 유통채널을 중심으로 한 중국 패션 및 뉴발란스의 실적 제고로 실적 개선이 가능할 전망이나 여타 주요 사업부문의 실적 개선은 상대적으로 더딘 수준”이라며 “중단기적으로는 회사가 수익성 위주로 사업을 재편해 나갈 것으로 예상되나 단기적으로 코로나 19 이전 수준의 실적회복 가능성은 제한적”이라고 설명했다.

코로나19 사태로 수익성이 저하되자 재무부담도 여전한 상태다. 올해 6월 연결기준 이랜드월드의 총차입금액은 4조6672억 원, 이 중 단기성 차입금 비중은 37.0%다. 순차입금의존도도 42.0%로 재무부담이 상당한 수준이다. 다만 지난해 말 기준 총차입금액 4조6166억 원과 단기성 차입금 비중 52.8%, 순차입금의존도 41.1%와 비교하면 일부 개선됐다.

김 선임연구원은 “올해 중 일부 자산 매각을 통한 현금유입이 가능할 것으로 파악되고 중장기적으로도 추진 중인 자구계획 및 현금창출능력 회복을 통해 현금흐름 개선도 가능할 전망”이라며 “그러나 매출증가에 따른 운전자금 확대 가능성과 연간 1500~2000억 원 수준의 자본적지출(CAPEX) 규모든 현금 흐름에 부정적으로 작용할 것”이라고 평가했다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)