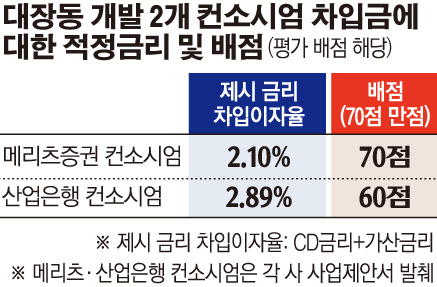

4일 이투데이가 국회를 통해 입수한 성남도시개발공사 대장동·제1공단 결합 도시개발사업 제안서에 따르면, 메리츠 컨소시엄이 제시한 타인자본 조달 차입이자율(CD금리+가산금리)은 2.1%다. 대출수수료, (미분양)담보대출확약수수료 등 기타금융수수료는 0.395%이고 차입이자율과 기타금융수수료를 합친 실효이자율은 2.495%다. 산은 컨소시엄은 차입이자율 2.89%, 기타금융수수료 0.6%, 실효이자율 3.49%를 책정했다.

하나은행은 당시 사업 제안서를 국회로부터 요청받았지만, 법적 자문을 거쳐 제출을 거부한 것으로 알려졌다. 성남의뜰 2017년 감사보고서를 통해 확인한 하나은행 등 금융기관으로부터의 장기차입금 금리는 4.54~4.70%다.

이를 기반으로 살펴보면 하나 컨소시엄의 금리 수치가 실효이자율이어서 기타금융수수료를 제외해야 한다고 해도 금리 수준은 메리츠 컨소시엄, 산은 컨소시엄보다 높다. 기타금융수수료가 상대적으로 높은 산은 컨소시엄의 기타금융수수료(0.6%)를 반영해도 차입이자율은 3.94~4.10%로 계산할 수 있다. 공시에 명시된 금리 최저선인 4.54%가 차입이자율이라고 해도 상황은 마찬가지다.

공모 지침서에 따르면 ‘차입금에 대한 적정금리의 제시’ 항목의 배점은 70점이다. 배점 대상 금리는 차입이자율이다. 기타금융수수료는 평가 대상이 아니지만, 별도로 성남도시개발공사에 제출해야 한다. 금리 수준이 낮을수록 배점은 높다. 사업 진행 시 필요한 자금을 마련할 때 성남도시개발공사의 채무 부담을 더는 것이 중요하다는 의미로 해석된다.

배점표를 적용하면 메리츠 컨소시엄은 ‘2.5% 이하’에 해당돼 만점인 70점을 받았다. 산은 컨소시엄은 ‘2.5~2.99%’에 해당하는 60점을 획득했다. 하나 컨소시엄의 경우 차입이자율을 3% 후반대를 제시했다면 ‘3.5~3.99%’ 구간인 40점을 받았을 것으로 추측된다. 공시에 명시된 차입금리가 실효이자율일 경우 ‘4.5~4.99%’ 구간인 20점을 받았을 가능성이 크다. 자금 조달 규모 역시 이들 컨소시엄이 하나 컨소시엄에 비해 부족하지 않았던 것으로 나타났다. 산은 컨소시엄은 총사업비를 1조4177억 원으로 계산했다. 시중 은행과 보험사 등 총 17곳에서 ‘대출의향서’를 받았다. 자본 조달의 확실성을 위해 프로젝트파이낸싱 대출의향서 약 1조4100억 원을 접수했다. 메리츠 컨소시엄은 총대출액을 1조1600억 원으로 계획했다.

금융권 관계자는 “하나은행 컨소시엄이 제출한 사업계획서는 아직 공개되지 않고 있어 이들 컨소시엄에 비해 특혜를 받았다고 단정할 수는 없다”면서도 “각종 항목에서 이들 컨소시엄의 사업계획이 뒤처지지 않아 평가 과정을 둘러싼 논란이 이어질 것”이라고 지적했다.