대신증권은 25일 인터로조의 투자의견 '매수’와 목표주가 3만 원을 제시했다. 인터로조의 전날 종가 기준 주가는 2만3300원이다.

이새롬 대신증권 연구원은 “올해 하반기 인터로조의 실리콘 하이드로겔 렌즈 출시로 신규 고객사 모멘텀이 더 돋보일 전망이다”며 “하반기 프랑스, 스페인향 신규 바이어 효과는 2022년 본격화될 전망이다”고 말했다.

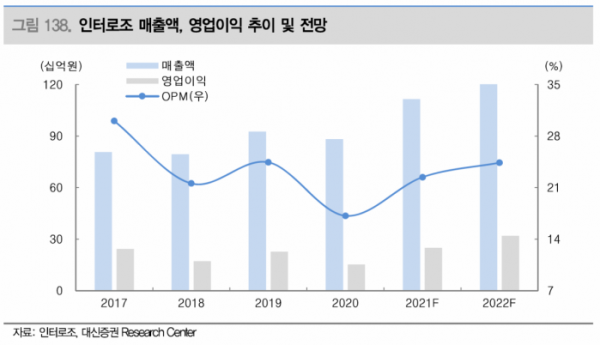

대신증권이 전망한 인터로조의 올해 매출액은 전년 대비 26.4% 늘어난 1115억 원이다. 영업이익 전망치는 전년 대비 65% 증가한 250억 원이다.

대신증권은 인터로조의 △뷰티 렌즈 수요 확대 △2분기 유럽과 아시아의 신규 제조업자개발생산(ODM) 발주 본격화 △프리미엄 렌즈 매출 비중 상승 및 외형 확대로 수익성 개선 등을 전망했다.

특히 프랑스와 러시아에서는 클리어 실리콘 하이드로겔을 기반해 신규 고객사 효과가 더해지며 올해 유럽 매출액을 219억 원(+29.8% 전년 대비)으로 전망했다.

또 알콘(Alcon)과 중국법인 중심으로 뷰티 렌즈 아시아에서 고성장이 기대된다. Alcon이 인터로조에 제시한 발주 금액은 연간 1000만 달러 수준이지만 중국법인은 자체 브랜드 및 왕홍 콜라보 효과로 올해 매출액을 전년 대비 2배 이상 확대할 것으로 기대된다.

선제적인 시설 투자로 연말 제 3공장 완공, 향후 단계적인 라인 증설로 중장기 연간 풀캐파 매출은 3000억 원으로 확대가 가능할 것으로 예측된다.

인터로조는 콘택트 렌즈 제조 및 판매 업체로 2010년 코스닥에 상장했다. 시력교정부터 뷰티렌즈, 다초점, 블루라이트 차단 등 다양한 제품군을 보유했다. 대표 제품은 뷰티 렌즈와 실리콘 하이드로겔 렌즈 등이 있다.