(자료 = 신한금융투자)

황어연 신한금융투자 수석연구원은 “한국항공우주의 1분기 영업이익은 84억 원으로 시장의 기대치를 57.4% 하회했다”면서 “고마진인 기체부품 매출 부진 지속, 판관비 증가가 원인”이라고 분석했다.

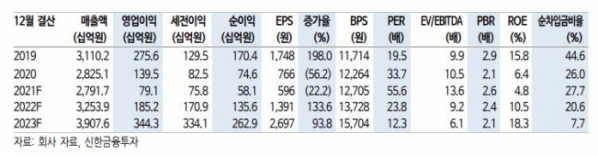

올해 매출액은 2조8000억 원, 영업이익 791억 원으로 전년 대비 각각 1.2%, 43.3% 하락할 것으로 내다봤다.

황 연구원은 “군수사업 매출액은 2조 원으로 성장이 지속되나 고마진인 기체부품은 전년보다 18.6% 감소한 4949억 원이 예상된다”면서 “수주액은 35.2% 줄어든 2조8000억원으로 주요 예상 수주건으로는 FA 50 말레이시아(1조1000억 원), 백두사업(7000억 원), GKN Nacelle(2000억 원) 등이다”고 판단했다.