금리 올라도 예금금리는 찔끔 대출금리는 껑충, 은행 예대금리차 2.12%p 10개월 최대

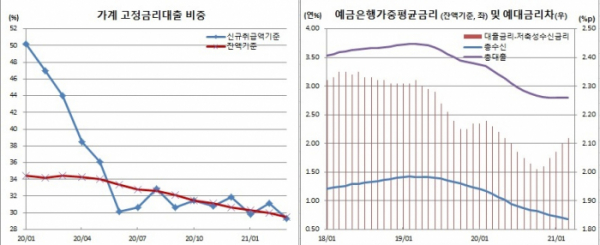

가계 고정금리대출 비중이 30%를 밑돌며 6년1개월만에 최저치를 기록했다. 최근 시장금리 상승에 가계부채 우려가 커지는 상황에서 가계대출은 되려 역주행을 하고 있는 셈이다.

은행 예대금리는 모두 올랐다. 다만 예금금리는 찔끔 오른 반면, 대출금리는 껑충 뛰면서 은행만 배불리는게 아니냐는 지적이 나온다. 은행 수익을 좌우하는 대표 지표인 예대금리차는 10개월만에 최고치를 경신했다.

고정금리대출 비중이 낮다는 것은 그만큼 시장금리에 민감한 변동금리부 대출이 늘었다는 것을 의미한다. 실제, 3월 은행대출 중 변동금리가 주로 적용되는 신용대출과 마이너스통장대출 등을 포함한 기타대출은 전년동월과 견줘 13.4% 증가한데 반해, 고정금리 대출비중이 많은 주택담보대출(주담대)은 10.0% 늘어나는데 그쳤다(금융시장동향 속보치 기준).

이에 따라 금융당국이 제시한 주담대 고정금리 의무비율 50%도 거리가 멀어졌다. 2월 44.8%에서 3월 44.3%로 낮아졌기 때문이다.

송재창 한은 금융통계팀장은 “최근 주담대 비중이 줄고 기타대출을 중심으로 늘어나는 추세를 반영한 것”이라며 “(시장금리 상승에) 문제가 있을수 있다”고 말했다.

3월중 신규취급액 기준 저축성수신금리는 연 0.86%로 전월대비 1bp 올랐다. 수시입출식 예금증가로 은행입장에서는 자금유치 요인이 약화한데다, 단기시장금리 상승과 장기물 비중 확대 등이 영향을 미쳤다.

반면, 대출금리는 3bp 오른 2.77%를 기록했다. 주체별로 보면 기업은 5bp 오른 2.74%를 기록한 반면, 가계는 7bp 상승한 2.73%를 보였다. 특히, 일반신용대출금리는 9bp 상승한 3.70%를 보였고, 주담대는 7bp 오른 2.73%로 7개월 연속 상승했다. 집단대출 역시 12bp 급등한 3.07%로 역시 7개월째 오름세다. 특히 이중 5개월간은 두자릿수대 상승세를 기록했다.

기업은 양도성예금증서(CD) 91일물(+2bp)과 AAA등급 은행채 1년물(+2bp) 금리가 상승하는 등 지표금리가 오른데다, 대기업의 경우 장기대출 비중 상승과 일부은행 가산금리 인상이, 중소기업의 경우 설 연휴 금융지원 방안이라는 특이요인 해소가 각각 영향을 미쳤다. 가계는 주담대와 집단대출의 주 지표금리인 AAA등급 은행채 5년물 금리가 21bp나 올라 2017년 10월(+26bp) 이후 최대폭으로 급등한데다, 대출관리를 위한 우대금리 축소와 가산금리 인상 등이 영향을 줬다.

잔액기준 총수신금리는 2bp 떨어진 0.68%로 사상최저치를 경신했다. 반면 총대출금리는 전월과 같은 2.80%를 유지했다. 이에 따라 은행 예대금리차는 2bp 확대된 2.12%포인트를 기록했다. 이는 작년 5월(2.12%p) 이후 최대치다.

송 팀장은 “은행 예대금리차가 확대됐다. 수신금리는 LCR과 예대율 등 규제완화 연장과 수시입출식예금 증가로 자금유치 요인이 약화된 반면, 대출금리는 시장금리 상승과 대출관리에 따른 가산금리 인상 등이 영향을 미쳤다”고 설명했다.