한은 17일 예정 2.2조 통안2년물 발행 축소 언급+리콜물량, 장마감후 3년물안쪽 강세전환

원월물 저평 3선 11틱·10선 18틱..3선, 거래량 역대최대·회전율 6년8개월만 최대

물가채 상대적 강세, BEI 140bp 육박 6년6개월 최고..당분간 약세장 불가피

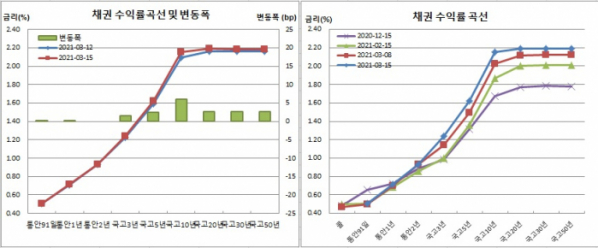

채권시장은 이틀연속 약세를 기록했다(국고채 10년물 기준). 특히 국고채 10년물 금리는 2.15%대까지 치솟아 2년4개월만에 최고치를 경신했다. 장기물은 약했던 반면, 단기물은 국채선물 마감후 약세를 되돌린데 이어 강세로 돌아섰다. 이에 따라 일드커브는 스티프닝됐다.

주말사이 미국채 10년물 금리가 1.6274%를 기록해 1년1개월만에 최고치를 경신한 것이 영향을 미쳤다. 이날 기획재정부가 실시한 2조9000억원 규모 국고채 10년물 입찰도 장기물엔 물량부담으로 작용했다. 반면, 한국은행이 통안채 2년물 발행 축소를 언급함에 따라 단기물에 영향을 줬다.

10년물 입찰은 2조9000억원 전액이 낙찰됐다. 다만 응찰액은 7조6260억원으로 응찰률은 263.0%에 그쳤다. 이는 2011년 1월(262.36%) 이후 10년2개월만 최저치다. 낙찰금리는 2.155%로 부분낙찰률은 25.2%였다.

반면, 약세장이 계속되면서 기재부와 한은의 개입도 이어졌다. 오전장엔 기재부가 3분기(7~10월)까지 낙찰금리를 단일 금리로 변경하고, 10년물 이상 비경쟁2 행사비율을 5%포인트 확대한다고 밝혔다. 오후장엔 한은이 17일로 에정된 2조2000억원 규모 통안채 2년물 발행규모를 축소하고, 국고채 단순매입 규모를 올 상반기 중 5~7조원에서 더 늘릴 수 있다고 언급했다. 다만, 단순매입 규모 확대는 기존에 밝혔던 내용인데다 원론적 수준에 그쳤다.

장중 또 다른 특징은 3년 국채선물시장에서 거래량은 역대최대치를 경신했고, 회전율은 6년8개월만에 최대치를 경신했다는 점이다. 물가채도 상대적으로 강해 국고채 10년물 명목채와 물가채간 금리차이인 손익분기인플레이션(BEI)은 6년6개월만에 최고치를 경신했다.

채권시장 참여자들은 당국이 구두개입에 나섰지만 큰 흐름을 막기엔 역부족인 것 같다고 평했다. 당분간 금리급등이 불가피해 보수적 대응이 필요하다고 봤다. 원월물 저평이 확대된 점도 부담스럽다는 평가다. 스프레드 세력들이 인위적으로 만들어 놓은 측면이 커 되돌림 가능성도 높다는 관측이다.

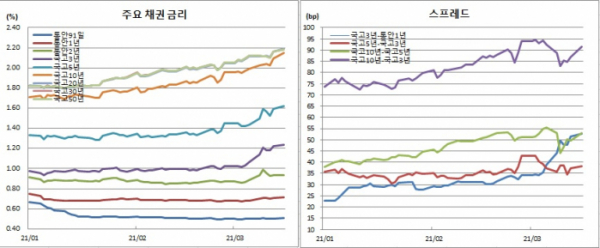

15일 채권시장과 금융투자협회에 따르면 통안2년물은 보합인 0.932%를 기록했다. 반면, 국고3년물은 1.5bp 오른 1.238%로 작년 2월19일(1.284%) 이후 최고치를 경신했다. 국고10년물은 6.0bp 상승한 2.152%로 2018년 11월28일(2.155%) 이래 가장 높았다. 국고30년물과 50년물은 2.7bp씩 올라 각각 2.187%에 거래를 마쳤다. 이 역시 각각 2018년 10월24일(2.225%)과 2018년 10월16일(2.222%) 이후 최고치다.

국고10년 물가채는 2.5bp 상승한 0.770%를 보였다. 이는 지난해 12월31일(0.772%) 이후 가장 높은 수준이다.

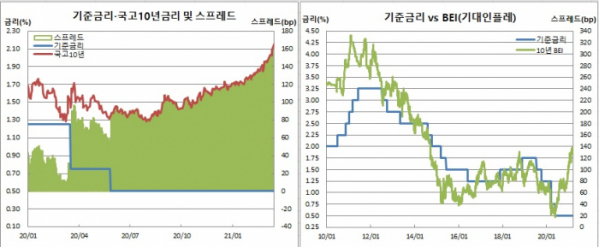

한은 기준금리(0.50%)와 국고채간 금리차를 보면 3년물과는 73.8bp로 2018년 5월21일(75.1bp) 이후 최대치를 경신했다. 10년물과는 165.2bp로 2011년 3월9일(188bp) 이래 가장 크게 벌어졌다. 10-3년간 금리차 역시 4.5bp 벌어진 91.4bp로 5일(92.6bp) 이래 처음으로 90bp대로 올라섰다. BEI는 3.5bp 상승한 138.2bp로 2014년 9월24일(139.1bp) 이후 최고치를 경신했다.

6월만기 3년 국채선물은 4틱 하락한 110.48을 보였다. 미결제는 28만5328계약, 거래량은 21만685계약이었다.

근월물과 원월물 합산 거래량 40만4741계약은 역대최고치를 경신했다. 이는 직전 최대치는 2013년 4월11일 기록한 35만1906계약이었다. 합산 회전율은 1.06회로 2014년 7월2일(1.10회) 이후 최대치였다.

매매주체별로 보면 금융투자는 1만342계약을 순매도해 이틀째 매도세를 이어갔다. 9일에는 3만3465계약을 순매도해 역대 최대 순매도를 기록한 바 있다. 외국인도 2830계약을 순매도해 나흘연속 순매도하는 모습이었다. 외인의 3선 누적순매수 포지션 추정치는 12만9482계약으로 작년 1월20일(12만8567계약) 이래 가장 적었다. 반면, 개인은 9579계약을 순매수해 개인 규모로는 이틀째 대량매수를 이어갔다. 이는 작년 3월18일(9707계약) 이후 일별 최대 순매수 기록이다.

3월만기 10년 국채선물은 지난주말보다 43틱 떨어진 125.96에 거래를 마쳤다. 장중 저점은 125.68이었다. 이는 각각 2018년 12월3일(종가기준 125.75, 장중기준 125.63) 이래 최저치다. 장중 고점은 126.32로 장중변동폭은 64틱이었다. 직전장 변동폭도 72틱에 달한 바 있다. 미결제는 2만5376계약을, 거래량은 7만9110계약을 보였다.

6월만기 10년 국채선물은 58틱 하락한 124.95였다. 미결제는 10만6709계약, 거래량은 4만9133계약을 기록했다. 합산 거래량 12만8243계약은 작년 3월12일(13만2907계약) 이후 최고치다. 합산 회전율도 0.97회로 지난해 1월8일(1.19회) 이래 가장 높았다.

매매주체별로는 금융투자가 9250계약을 순매도했다. 이는 역대 최대순매도 기록이다. 직전 최대순매도는 작년 9월14일 기록한 8688계약 순매도였다. 반면, 외국인은 4653게약을 순매수해 5거래일만에 매수전환했다. 이는 또 지난달 2일(8725계약) 이후 일별 최대 순매수 기록이다. 개인도 2574계약을 순매수해 사흘연속 매수세를 이어갔다. 개인은 전날 5461계약을 순매수해 일별 최대 순매수를 기록한 바 있다.

현선물 이론가의 경우 3선은 근월물 고평 5틱 원월물 저평 11틱을, 10선은 근월물 저평 8틱 원월물 저평 18틱을 기록했다. 3선과 10선간 스프레드 거래는 전혀 없었다. 근월물과 원월물간 롤오버를 보면 3선의 경우 기관은 25만7092계약, 외국인은 18만4947계약, 개인은 9564계약을 보였다. 10선의 경우 기관은 5만5575계약, 외국인은 5만5276계약, 개인은 4534계약을 나타냈다.

그는 이어 “당국의 구두개입성 발언이 있었지만 큰 흐름을 막기에는 다소 역부족인 것 같다. 금리 급등을 막기 위한 방법도 많지 않아 보수적 대응이 필요해 보인다. 특히 제대로 시장가격이 반영 안된 크레딧물이 시장에 부담을 줄 것으로 보인다”고 예측했다.

또다른 증권사 채권딜러는 “지난주말 미국장 영향으로 약하게 시작했다. 롱매수 수요가 급하게 나온 관계로 근월과 원월간 스프레드가 증가했다. 원월물이 근월물과 장중 거의 20틱 가까이 벌어져 거래되면서 근월물에 대한 정리 수요와 원월물에 대한 신규 수요가 겹치며 좌충우돌하는 모습이었다”며 “오후장 말미 한은의 단순매입 추가 언급과 통당 축소 뉴스에 되돌림하며 마감했다”고 전했다.

그는 또 “내일은 선물 마감일이라 그게 먼저 선행할 것이다. 3선과 10선 원월물 저평이 너무 큰게 걸린다. 이 정도면 쉽게 밀리긴 어렵지 않을까 싶긴 하지만 예상이 무의미하다”면서도 “원월물 저평 확대는 스프레드 세력들이 만들어 놓은 장이 아닌가 싶다. 일단 반은 성공한 모습이지만 현물 분위기로 봐선 내일 다시 거꾸로 갈 수 있어 보인다”고 전망했다.

![[찐코노미] 엔비디아 '알파마요' 부상…테슬라 FSD 경쟁 구도에 변수](https://img.etoday.co.kr/crop/320/200/2293226.jpg)