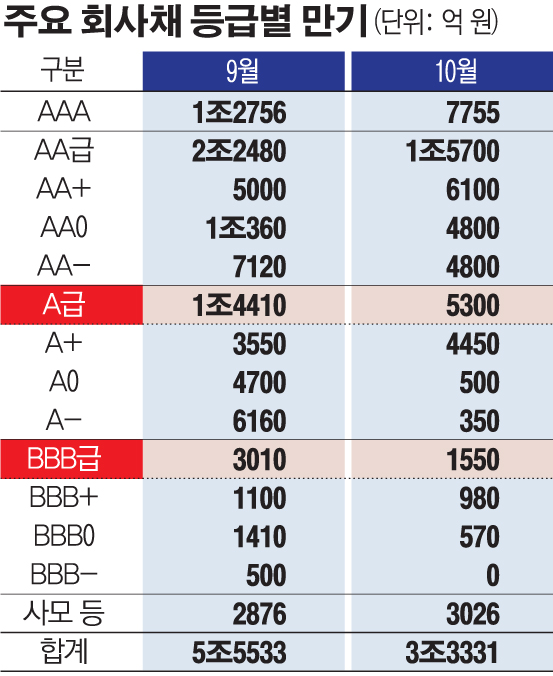

9, 10월 만기가 돌아오는 ‘A’급 이하 비우량 기업 회사채가 2조4000억 원이 넘는다. 정부 지원에 힘입어 대기업들은 자금 조달과 상환에 큰 문제가 없지만, 비우량채의 상황은 비교적 나아지지 않았다. 최근 신종 코로나바이러스 감염증(코로나19) 재확산 속도가 빨라진 가운데 시장 신인도가 취약한 업종 기업은 채권 만기 연장(차환)에 상당한 어려움이 따를 전망이다.

31일 삼성증권, 한화투자증권, 투자은행(IB) 업계에 따르면 국내 기업(금융회사·공기업 제외)이 9월과 10월에 갚아야 할 회사채는 8조8864억 원 규모다. 이 가운데 신용등급 ‘A+’ 이하 채권은 2조4270억 원(27.31%)가량이다.

당장 9월에는 1조7420억 원에 달한다.

SK㈜, 에쓰오일, KT, CJ대한통운, GS글로벌 등이 회사채로 조달한 자금이 9월 만기가 도래한다.

10월에는 이보다 적은 6850억 원 규모의 만기가 도래한다.

신용등급이 낮은 기업들은 신용경색이 걱정이다. 실제 시장에서 등급 간 차별화는 여전하다. 상반기 기준 AA등급 이상 수요예측 경쟁률은 3.5대 1에 달했다. 반면 ‘A0’ 등급 이하는 평균 1.9대 1에 머물렀다.

김민정 한화투자증권 연구원은 “일부 기업들은 차환 부담이 있다. 최근 금리 상승에 따른 투자심리 위축으로 회사채 강세가 둔화될 것으로 보인다”고 우려했다. 다만 기관들의 ‘AA’급 우량 회사채 투자는 지속할 것으로 전망했다.

대기업 등 우량 회사채 상환 여건은 나쁘지 않다. 정부가 10조 원 규모의 SPV(기업유동성지원기구) 가동을 시작하면서 숨통이 트였다. 대한항공, 두산인프라코어 등 유동성 위기에 내몰렸던 기업들도 자구노력과 지원에 살아남았을 정도다.

기관들도 장기 우량채를 장바구니에 담고 있다. 김은기 삼성증권 연구원은 “코로나19 재확산에도 불구하고 회사채 수요예측 경쟁률은 높아지고 발행 스프레드도 급격히 하락하는 모습을 보였다. 특히 발행 스프레드는 종목별 차별화는 있지만, 평균적으로 3년에 비해서 5년 이상 장기 회사채 발행 스프레드가 낮았다. 특히 10년 이상 초장기물의 발행 스프레드는 꾸준히 낮은 모습을 보였다”고 짚었다.

다만 급격히 확산하는 코로나가 문제다. 코로나 여파가 심각해지면 기관들이 몸을 낮출 수 있다.

정치권을 중심으로 논의되는 4차 추가경정예산 편성도 부담이다. 추경을 하면 정부는 보통 채권을 발행해 적자를 메우는데 국고채 매도 가치 하락을 부추기는 요인이다.

한국은행은 ‘통화신용정책 보고서’에서 “신용증권시장에서는 실물경제 충격 우려로 비우량물을 중심으로 신용 경계감이 높은 상황”이라며 “신종 코로나바이러스 감염증(코로나19) 파급, 미·중 무역분쟁 재부각으로 대내외 여건이 바뀌면 금융시장이 재차 불안해질 수 있는 만큼 시장 상황을 자세히 점검해야 한다”고 지적하고 있다.