▲실적 현황 및 전망 추이. (자료제공=유진투자증권)

유진투자증권은 12일 현대홈쇼핑에 대해 2분기 실적이 전년도 일회성 환입 효과로 감소한 것처럼 보이지만 실질 영업이익은 개선됐다고 판단했다. 목표주가 9만 원, 투자의견 ‘매수’를 유지했다.

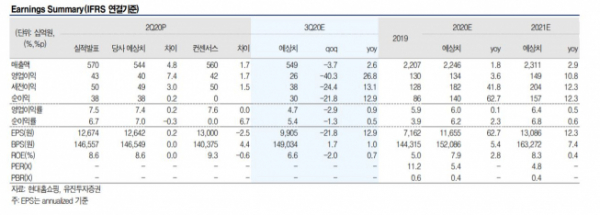

현대홈쇼핑은 2분기 실적에 대해 매출액은 전년 동기 대비 2.1% 증가한 5698억 원, 영업이익은 5.2% 감소한 431억 원을 기록했다고 밝혔다.

유진투자증권 주영훈 연구원은 “전년 동기 존재했던 일회성 기저(위성 송출수수료 환입)와 2019년 8월부터 송출 개시한 호주(ASN) 영업손실 반영을 고려해보면, 실질 영업이익은 전년 대비 증가한 것”이라고 분석했다.

주 연구원은 “코로나19로 인해 이ㆍ미용 카테고리 판매는 여전히 좋지 못하지만 식품, 주방, 가전 등이 판매 호조를 보였다”며 “별도 부문 취급고 자체가 전분기 개선될 수 있었던 배경”이라고 짚었다.

아울러 “코로나19 이후 주가 흐름이 좋지 못하지만, 하반기 주요 자회사들을 중심으로 본격적인 손익 개선 흐름이 나타나기 시작한다면 충분히 반전이 가능할 것”이라고 전망했다.