신영증권은 11일 현대리바트가 가구 매출 성장세 지속과 원가 절감 투자에 대한 효과가 본격화되고 있다고 판단, 목표주가를 2만5000원으로 4% 상향 조정하고 투자의견 ‘매수’를 유지했다.

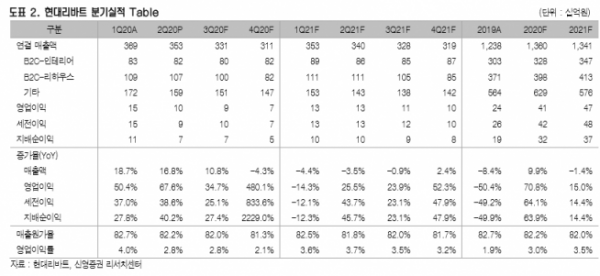

현대리바트는 2분기 연결기준 매출액은 3529억 원, 영업이익은 100억 원을 기록했다. 전년 동기 대비 각각 16.8%, 67.6% 증가한 수치다.

신영증권 박세라 연구원은 “전년 대비 매출 반등과 이에 따른 영업이익 개선세는 지속해 양호한 모습이나 해외 매출채권 대손처리에 따른 일회성 비용 약 40억 원이 발생한 데에 따라 시장 추정치(130억 원)를 하회했다”고 분석했다.

2분기 현대리바트의 실적은 B2C 가구와 B2B 가구 부문 모두 전년 대비 11.2%, 17.8% 증가하며 지난해 저점을 딛고 회복하는 모습을 보였다. 또 오프라인 매출은 코로나19에도 전년 동기 대비 9.9% 성장했다. 이밖에도 용인 스마트 워크 센터(SWC)에서 6월부터 물류센터가 일부 가동에 들어가면서 물류센터 건물에 대한 감가상각비 인식이 시작됐다.

박 연구원은 “B2C 가구 매출 증가에 따른 지급수수료 및 신규매장 오픈에 따른 인건비 등 별도 기준 판관비가 82억 원 증가했음에도 매출총이익률은 8%포인트 개선돼 원가 개선 효과가 나타나고 있는 것으로 분석된다”고 말했다.

그는 “가구 매출 성장세가 지속하고 있고 원가절감 투자에 대한 효과가 본격화되고 있어 투자 포인트는 여전히 유효하다”며 “최근 정부의 적극적인 부동산 공급 대책으로 B2B 건자재에 대한 물량 증가가 기대되고 있다는 점 역시 긍정적”이라고 평가했다.