▲원익IPS 실적 및 전망치. (자료제공=삼성증권)

삼성증권은 7일 원익IPS에 대해 실적이 올해 4분기 저점을 지나 턴어라운드할 가능성이 크다며 목표주가를 기존 3만8000원에서 4만4000원으로 올렸다.

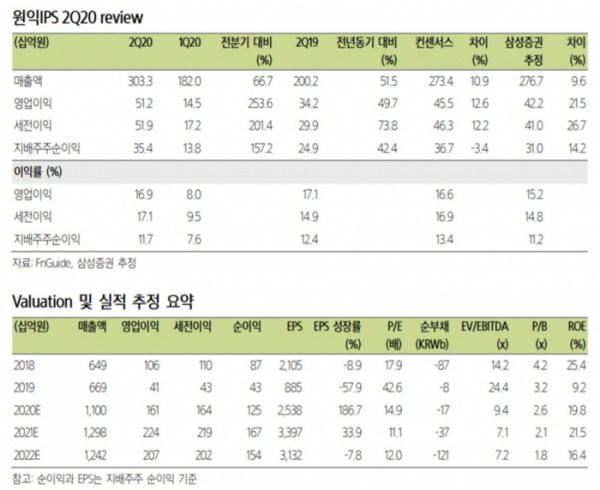

이종욱 연구원은 "회사는 올해 2분기 매출액 3033억 원과 영업이익 512억 원 기록했는데, 삼성증권의 기존 추정치와 시장 컨센서스에 비해 매출액은 약 10%, 영업이익은 약 13-20% 상회했다"고 평가했다.

이어 "디스플레이의 매출 인식 시점은 추가로 지연됐지만 주로 삼성전자향 DRAM 투자 매출 반영이 우리의 예상을 상회한 것"이라고 덧붙였다.

또 "원익IPS의 2020년과 2021년의 영업이익을 각각 15%, 1% 상향한 1611억 원과 2237억 원으로 추정한다"며 "상반기 삼성전자 P1 DRAM 투자에 대한 매출 반영을 상향한 것이 주요 원인"이라고 분석했다.

이 연구원은 "회사 주가는 주로 반도체 장비 투자 트렌드의 영향을 받는데 올해 2분기의 상승 모멘텀은 다소 부족해 보인다"며 "상반기는 반도체 장비 매출 중심, 하반기는 디스플레이 장비 매출 중심으로 반영되며, 반도체 고객사들의 투자 계획이 2021년 이후로 지연되고 있다고 판단하기 때문"이라고 설명했다.

그러면서 "하지만 2021년에는 삼성 파운드리와 SK하이닉스 향 매출 중심으로 한 성장이 전망되고, 4분기를 저점으로 턴어라운드하는 업황을 기대한다"며 "또 향후 삼성전자의 파운드리 추가 투자 가능성은 동사에도 호재"라고 짚었다.