사상 유례없는 저금리 기조 속에서도 건설채가 채권 발행 시장에 외면받고 있다. GS건설과 한화건설, KCC 등 우량 건설사들이 연이어 공모채 수요예측에서 모집액 모집에 실패한 것이다.

전문가들은 경기 민감 업종이라는 건설업종의 특성상 투자자들의 우려가 커 수요예측 참여율과 리테일 수요가 미흡했으나 해외부문의 실적호전과 국내 주택부문의 연착륙 가능성을 고려할 때 건설채의 투자매력은 크다고 설명했다.

13일 투자자문(IB) 업계에 따르면 지난해 7월부터 올해 3월까지 건설채 유효경쟁률은 약 3배를 기록했으나, 5~6월에는 약 1.7배로 하락했다. 이에 모집액이 목표치에 못미치는 건설사도 있었다. 한화건설의 경우 1000억 원을 모집했으나 참여자금은 0원을 기록했으며 GS건설은 1000억 원 중 310억 원 모집에 그쳤다.

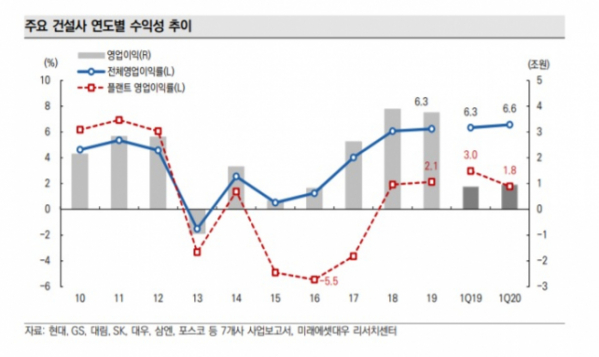

이런 상황에서도 전문가들은 건설채에 대한 긍정적인 전망을 내놓고 있다. 건설사 어닝쇼크의 주범이었던 해외공사의 손실위험이 대폭 감소한데다 국내 주택부문이 부동산 규제 영향에도 불구하고 양호한 수익성을 보이며 전체 영업이익률을 견인하고 있기 때문이다.

이경록 미래에셋대우 연구원은 "국내 분양시장의 호조에 힘입어 PF보증채무 규모도 큰폭으로 축소됐다"며 "향후 금융기관의 PF보증 확대가 제한되고 건설사의 PF보증 금액이 증가할 수 있으나 확대된 자본규모를 고려할 때 통제가능한 수준에서 관리될 것"이라고 분석했다.

일각에서 제기하고 있는 미래 먹거리에 대한 우려도 중단기적으로 영향을 미칠 사안은 아니라고 판단했다. 이 연구원은 "장기적으로 SOC 사업증가, 3기 신도시 분양을 고려하면 실적이 소폭 저하 수준에 그칠 가능성이 높다"며 "2010년 이후 건설사 어닝쇼크의 주범이었던 해외부문의 실적호전과 국내 주택부문의 실적흐름을 고려할 때 건설채의 투자매력은 여전히 유효하다"고 강조했다.

이어 "일부 건설채 수요예측에서 대규모 미매각이 발생했지만 실제 건설사의 실적은 안정감을 유지하고 있다"면서 "우려와 실적이 차별화되는 곳에서 투자기회가 있다"고 덧붙였다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)