▲엔씨소프트 실적 추정.

한국투자증권 정호윤 연구원은 “국내에서 차별화된 경쟁력으로 국내 모바일게임의 핵심 장르인 MMORPG 시장에서 견조한 1등 사업자의 지위를 이어나갈 것으로 전망한다”며 “장기적으로는 IP 기반의 신작 이외에도 PC, 콘솔 신작 및 해외 사업부에서의 결과물 등 다양하게 보여줄 것이 많다는 점에 주목할 필요가 있다”고 평가했다.

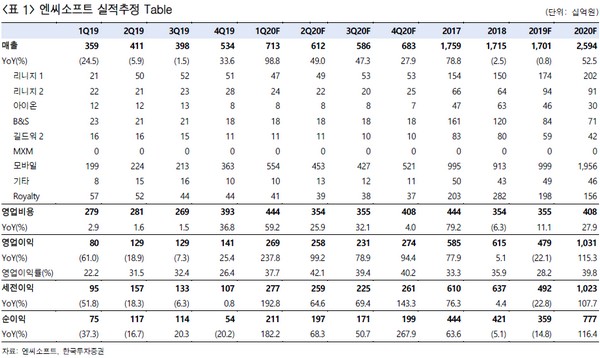

정 연구원은 “1분기 매출액과 영업이익은 각각 7130억 원, 2686억 원을 기록할 것으로 예상한다”며 “다만 영업비용이 4444억 원으로 전 분기 대비 다소 증가할 것으로 예상하는데, 리니지2M의 인센티브가 1분기에 또 한 번 발생하며 인건비가 1867억 원으로 많이 증가함에 기인한다”고 설명했다.

그는 “모바일 MMORPG 시장에서의 견조한 지위와 최근 확산한 코로나19의 영향 등에 따른 이용자 증가 및 사용시간 증가 등의 영향으로 1분기에도 여전히 리니지2M의 매출은 견조한 것으로 파악된다”며 “또한 지난 2월 보스턴에서 개최된 팍스 이스트 2020에서는 신규 콘솔 게임인 퓨저를 공개하는 등 올해 이후부터는 본격적으로 모바일게임 이외에도 콘솔과 PC 등 다양한 플랫폼에 대응하는 모습을 보일 것”이라고 덧붙였다.