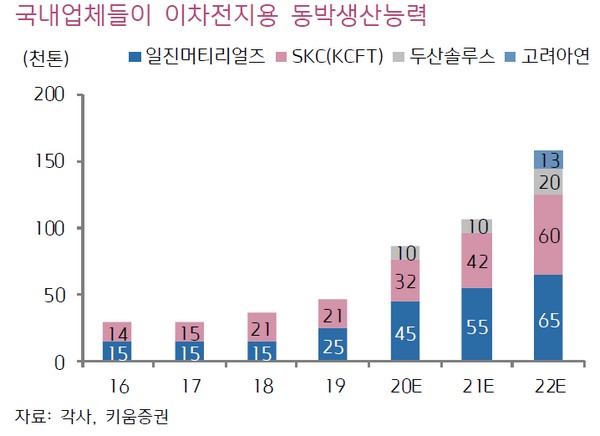

▲국내업체들의 2차전지용 동박생산능력.

키움증권 이종형 연구원은 “고려아연이 100% 자회사 KZAM를 설립, 온산제련소 부근 5700평 부지에 3월부터 2022년 10월까지 총 1527억 원을 투자해 동박 생산능력 1.3만 톤을 완성할 계획”이라며 “현재 동박 가격이 1톤당 1500만 원 수준임을 고려하면 1.3만 톤은 매출액 1950억 원 규모로 예상된다”고 밝혔다.

이 연구원은 “국내 동박 업체들이 올해 예상하는 영업이익률이 10~20% 내외이고 고려아연은 동박의 원ㆍ부재료인 전기동ㆍ황산을 자체 생산하고 있다는 점을 고려해보면 기대할 수 있는 영업이익률도 두 자릿수 이상”이라며 “고려아연이 현재 5만 톤의 전기동 생산능력을 보유하고 있고 주로 구리스크랩을 원재료로 연간 2.5만 톤의 전기동을 생산ㆍ판매하고 있음을 참작할 때 향후 동박 생산능력도 3만~5만 톤까지 추가증설이 예상된다”고 판단했다.

그는 “고려아연은 고순도의 전기동을 직접 생산하는 전해기술까지는 보유하고 있어, 구리이온이 전착될 타이타늄 드럼의 회전속도와 흘려주는 전류량을 조절하면서 마이크론 단위의 일정한 구리막을 만드는 제박기술을 얼마나 빨리 확보하느냐가 관건”이라며 “국내 2차전지용 황산니켈을 제조하는 자회사 켐코(KEMCO)가 비록 후발주자였지만, 경쟁사들과 차별되는 기술력과 수익성을 이른 시일 안에 보여줬음을 생각하면 고려아연의 동박사업도 기존 업체들보다는 훨씬 빠른 속도로 진행될 것”이라고 내다봤다.