백광산업의 실적 전망에 빨간불이 켜졌다. 작년 원가 상승에 이어 올해 가성소다 공급 증가로 가격 약세가 예상되면서 실적 개선이 쉽지 않을 전망이다.

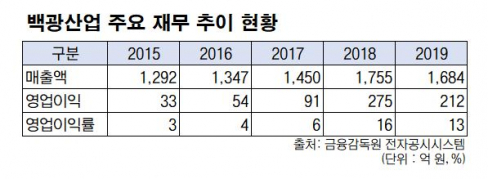

10일 금융감독원 전자공시에 따르면, 백광산업 매출액은 2015년 1292억 원→2016년 1347억 원→2017년 1450억 원→2018년 1755억 원으로 꾸준히 증가했다. 하지만 2019년 매출액은 1684억 원으로 전년 대비 4% 줄면서 성장세를 이어가지 못하게 됐다.

같은 기간 영업이익도 2015년 33억 원에서 2017년 91억 원→2018년 275억 원으로 함께 개선됐다. 2019년 영업이익은 전년보다 23% 감소한 212억 원으로 매출감소(-4%)보다 큰 폭으로 줄었다. 회사 측은 “원자재 가격 상승과 제품 가격 하락에 따른 영향”이라고 설명했다.

그동안 업황도 실적 개선에 긍정적인 영향을 미쳤다. 2017년 전 세계적으로 환경규제 정책을 강화하면서 가성소다 값도 크게 올랐다. 특히 중국과 유럽 등에서 관련 정책을 펴 PVC와 가성소다 생산량이 급감했다. 높은 수익성을 토대로 가격 강세를 이어간 배경이다. 이 시기 영업이익증가율은 2017년 68.7%, 2018년 203.7%다.

업황이 뒷받침해주면서 수익성도 개선됐다. 매출총이익률은 2015년 19.7%에서 2016년 21.3%→2018년 32.3%로 올랐다. 특히 2018년 매출은 전년 대비 21% 급증했지만, 원가는 6% 오르는 데 그치면서 매출총이익은 전년 대비 72% 증가했다. 영업이익률 역시 2015년 2.56%에서 2018년 15.7%로 올랐다.

문제는 그동안 누렸던 반사이익을 앞으로 기대하기 어렵다는 점이다. 중국은 노후화된 석탄 기반 PVC 생산설비를 대규모로 폐쇄한 이후, 작년부터 에틸렌 기반 PVC 신규 증설을 확대하고 있다. 이에 따라 중국에서 가성소다 공급 물량도 늘어나 시장 경쟁을 피할 수 없게 됐다. 시장에선 전방수요 개선 폭도 미미하다고 판단해 가격 약세도 지속된다는 분석을 내놓고 있다.

원재료비가 오르면서 수익성 개선도 쉽지 않을 전망이다. 작년 3분기 기준 원염이 제조비에서 차지하는 비중은 30%가량이다. 주요 원재료인 원염 가격은 2017년 톤당 457억2700만 원에서 2019년 3분기 톤당 537억8200만 원으로 18% 뛰었다. 백광산업은 사업보고서를 통해 “원재료는 수입에 의존하고 있으며 국제적인 시세에 영향을 받고 있다”며 가격 리스크요인으로 짚은 바 있다.

백영찬 KB증권 연구원은 “PVC 생산 확대는 필연적으로 가성소다 생산량 증가로 이어진다”며 “작년 이후로 신규 증설은 제한적이겠지만 PVC 생산 확대에 따른 중국 가성소다 설비 가동률은 다시 상승할 전망”이라고 분석했다. 이어 “수요 대비 공급이 증가하면서 국제 가성소다 가격은 약세를 지속할 것”이라고 예상했다.