미래에셋대우는 레이언스에 대해 사업다각화를 통한 안정적인 실적이 기대된다며 목표주가를 1만7000원으로 상향조정했다. 투자의견은 매수를 유지했다.

김충현 연구원은 “지난해 4분기 매출액은 전년 대비 20.2% 증가하는 331억 원으로 시장 기대치를 소폭 상회했고, 영업이익은 41.4% 오른 57억 원으로 시장기대치에 부합했다”라며 “의료용과 치과용 부문 사업은 각각 24%, 36.5% 올랐고 산업용은 31.4% 내려갔다. 동물용 부문은 12.4% 증가했다”라고 말했다.

치과용 부문 사업은 바텍 매출 비중을 줄이며 글로벌 기업향 ODM 매출을 늘리고 있다. 산업용은 TFT(가성비)와 CMOS(고해상도) 디텍터를 모두 보유하고 있어 제품 다각화(타이어, 배터리, PCB, 반도체, 2차전지 등) 및 고객 다변화를 진행하고 있다는 평이다. 김 연구원은 “유럽 및 아시아 지역을 중심으로 점유율을 확대해나갈 것으로 보이며, 2020년에는 입찰시장에서 성과가 기대된다”라고 전망했다.

이어 “동물용 부문에선 진단장비(X-Ray, CT, 구강센서)에 동물용 전자차트 업체 및 약품공급 업체를 인수해 포트폴리오를 강화하고 있다”며 “의료용 부문에선 주력시장인 레트로핏(부품교체) 시장은 경쟁심화로 ASP가 지속적으로 하락하고 있지만, 자회사 오스코를 통한 중남미 시장 진출이 기대된다”라고 했다.

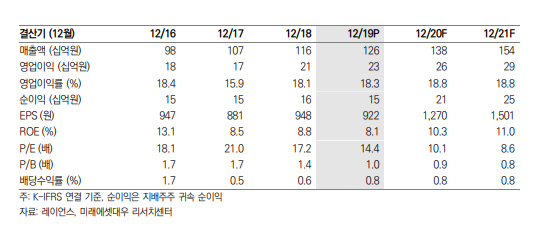

그러면서 그는 “현재 동사의 주가는 12개월 FWD기준 P/E 9.8배로 글로벌 Peer(P/E 15.8배)보다 저평가되고 있다”라며 “CMOS와 TFT 설계기술을 모두 보유한 점을 활용하여 사업다각화를 시도하고 있어, 한 사업부문의 성장성이 둔화되어도, 다른 부문으로 만회하면서 안정적인 실적이 달성되고 있다”라고 분석했다.