대한유화가 최근 2년간 높은 유동성을 기록 중인 것으로 나타났다. 차입금 상환 등 부채 감소의 노력이 더해진 결과다. 반면 실적 개선은 과제로 남았다.

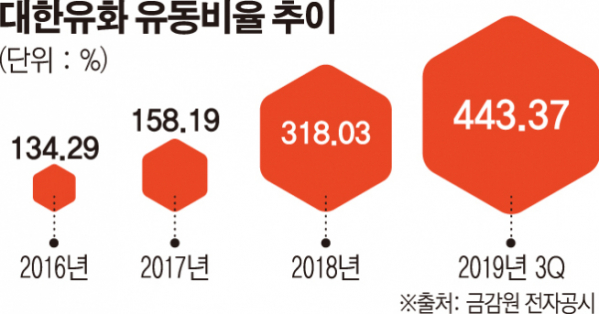

11일 금융감독원 전자공시에 따르면 대한유화는 2010년대 들어 평균 150% 수준의 유동비율을 기록해왔다. 이후 2017년 158.19%였던 유동비율은 2018년 318.03%으로 급등했고, 지난해엔 3분기 기준 443.37%까지 올랐다.

유동자산 항목에선 이렇다 할 주요 변동 사항이 없었지만 매입채무와 단기차입금 등 유동부채의 감소가 주효했다.

2016년 유동부채는 3189억 원이었지만 이듬해 2602억 원, 2018년엔 1348억 원까지 줄었다. 같은 기간 매입채무는 974억 원에서 547억 원으로 감소했고 단기차입금의 경우 1285억 원에서 25분의 1 수준인 50억 원으로 급감했다.

지난해의 경우 매입채무와 단기차입금이 2018년 말 대비 소폭 늘었지만, 대신 당기법인세부채가 506억 원에서 181억 원으로 감소한 덕분에 전체 유동부채는 또 한 차례 감소했다.

당기법인세부채는 통상적으로 회사가 법인세 상당 부분을 선급 처리했을 경우 향후 차액을 자산으로 환급받는 경우가 발생한다. 선급 법인세가 많을수록 당기법인세부채 또한 감소 효과를 누릴 수 있는 셈이다.

그 결과 지난해 대한유화의 유동부채는 1100억 원 수준까지 줄게 됐다. 비유동부채를 포함한 전체 부채 역시 크게 줄면서 2018년부터 부채비율은 10%대에 머물고 있다.

양호한 재무환경과 달리 실적에선 아쉬움을 보였다.

지난해 대한유화의 영업이익은 전년 대비 64.29% 감소한 1139억 원, 당기순이익은 58.88% 감소한 1058억 원으로 잠정 집계됐다.

회사 측은 정기보수로 인해 제품 생산량과 판매량이 감소했고 스프레드 악화로 인해 이익 또한 감소했다고 설명했다.

업계에선 올해도 석유화학 업황의 부진에 따른 실적 반등의 어려움을 예상하고 있다. 최근 벌어진 신종 코로나 여파도 영향을 미칠 수 있다는 분석이다.

노우호 메리츠종금증권 연구원은 “1월 유가 급락으로 주요 제품들의 가격 하락 압력과 우한폐렴 확산에 따른 중국발 신규 주문건수 감소 등은 화학 업황에 부정적 요인으로 작용한다”며 “연초 예상한 구매 심리 개선에 따른 재고 확보 움직임이 지연되면서 투자심리 위축으로 이어질 전망”이라고 말했다.

이어 “지난해 일회성 요인에 따른 기저효과를 감안했을 때 올해 이익 증가폭이 크지 않다는 판단”이라고 전했다.