NH투자증권은 29일 대한유화에 대해 4분기 원가 급등과 수요 급감의 이중 악재를 겪었다며 목표가를 17만 원에서 13만 원으로 하향했다.

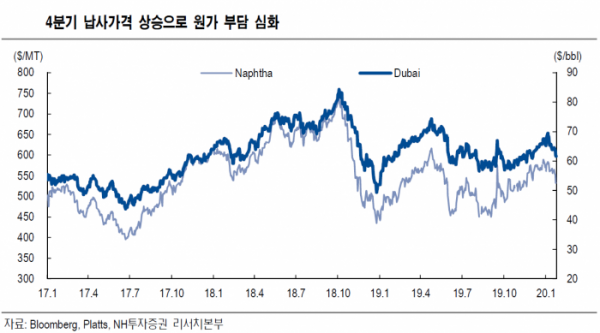

황유식 연구원은 “대한유화의 4분기 영업이익은 전년동기 대비 38.4% 감소한 118억 원으로 컨센서스 대비 낮은 실적을 기록했다”며 “분기 후반 유가와 납사 가격의 큰 폭 상승으로 원가 부담은 가중된 반면, 제품 수요는 급격히 악화돼 스프레드가 급락했다”고 말했다.

이어 “특히 변동성이 큰 에틸렌 가격은 3분기 대비 약 12% 하락해 분기 영업이익이 크게 감소했다”고 덧붙였다.

다만 “월간 기준 영업실적은 12월 저점으로 완만한 회복세가 예상된다”며 “에틸렌 가격은 12월 톤당 720달러를 저점으로 현재 835달러로 상승해 현물가격 기준 스프레드는 회복세”라고 진단했다.

황 연구원은 “올해 연간 영업이익은 26% 증가한 1438억 원으로 추정한다”며 “중국발 신종 코로나바이러스로 성수기 효과는 지연되겠지만 원가하락 수혜는 가능할 전망”이라고 내다봤다.