3일 투자은행(IB)업계에 따르면 지난해 10월 기준금리 인하로 소멸했던 역캐리가 11월 말부터 부활하고 있다. 재차 금리가 하락하면서다. 역캐리는 일반적으로 CD91일 물 대비 국채 3년 금리나 통안 1년 금리를 비교한다. 연초 CD금리의 하락으로 개선됐지만, 재차 역캐리 상황은 심화하는 모습이다.

신한금융투자 김상훈 연구원은 “일반적으로 역캐리 상황은 크레딧 시장에 긍정적이다. 국채보다는 비교적 위험자 산군에 가까운 크레딧채권을 투자함에 따라 높은 캐리를 누리기 위한 자금이 많아질 수밖에 없기 때문이다”고 설명했다.

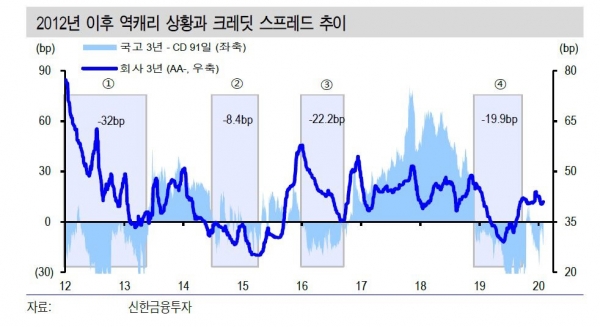

2012년 이후 역캐리는 약 4번 존재했다. ① 첫 번째는 2011년 8월 ~ 2013년 5월(1년 9개월), ② 두 번째는 2014년 7월 ~ 2015년 4월(10개월), ③ 세 번째는 2015년 12월 ~ 2016년 10월(10개월), ④ 네 번째는 2018년 12월 ~ 2019년 10월(10개월) 이다. 이 기간 크레딧 스프레드는 8.4bp~32bp 축소됐다. 2015년 4월 10일에는 25.1bp까지 축소되며 금융위기 이후 최저치를 기록하기도 했다.

IB업계 한 관계자는 “미진한 경기 회복세와 더불어 예상치 못한 대외변수 등장으로 2월 기준금리 인하 기대가 확대된다면 국채 금리 내림세를 이어갈 것이다. 예대율 규제 개정으로 은행들의 주요 조달창구가 된 CD의 금리는 기준금리 인하 전까지 쉽게 내려가지는 않는다. RP 금리 등 다른 단기 조달 금리도 쉽게 변하지 않는 상황에서 2월은 역캐리 상황이 지속할 것으로 보인다”고 말했다.