(제공=나이스신용평가)

나이스신용평가는 30일 삼화페인트공업의 장기신용등급을 A-/부정적에서 BBB+/안정적으로 하향 조정했다.

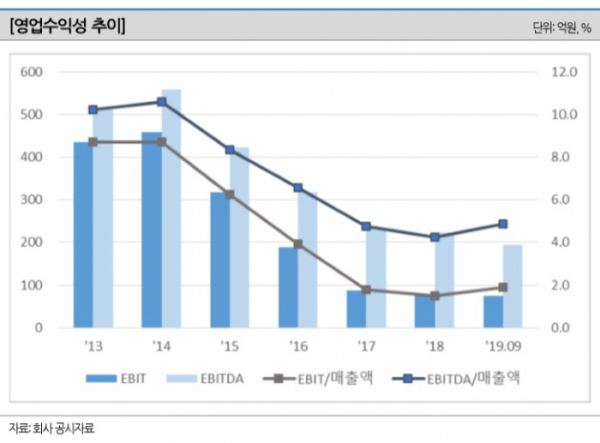

나신평에 따르면 이번 등급 하향은 △고부가제품의 판매 실적 부진, 유가 상승에 따른 원재료비 부담 증가 등으로 영업수익성 저하 △상각전영업이익(EBITDA) 창출능력이 저하된 가운데 신증설 투자, 지분투자 등으로 재무안정성 저하 △주요 전방산업의 부진, 시장의 높은 경쟁강도 등을 고려할 때 영업수익성 개선 여력은 제한적일 것으로 예상되는 점 등을 감안한 것이다.

회사는 영업수익성 저하로 EBITDA 창출능력이 약화된 가운데, 2016년 중 신규 공장 가동에 따른 운전자금 부담 상승(189억 원), 배당금 지급(106억 원) 및 자기주식 매입(88억 원) 등의 영향으로 부족자금이 확대됐다. 2018년에는 자기주식 매입(105억 원), 대림화학 지분 인수(79억 원) 등의 자금소요를 전환사채 발행(200억 원)을 통해 대응하면서 재무안정성이 저하됐다.

나신평은 원재료 가격 및 제품 판매가격 추이, 도료 산업 내 회사의 사업기반 변화 및 영업수익성 회복 여부, 추가적인 설비투자 등 비경상적 자금소요 발생 규모 등을 중점적으로 모니터링할 예정이다.