최근 증권사들이 앞다퉈 부동산 대체 투자를 늘리는 가운데 누적되는 미매각 물량 리스크에 대한 우려가 고조되고 있다. 특히 증권사들의 자본 대비 미매각 익스포져 비중은 23% 수준인 것으로 집계되면서 이에 대한 리스크 관리 필요성이 제기됐다.

한국신용평가(이하 한신평)는 25일 오후 서울 여의도 전경련회관 컨퍼런스센터에서 ‘2019년 하반기 크레딧 이슈 세미나’를 개최했다.

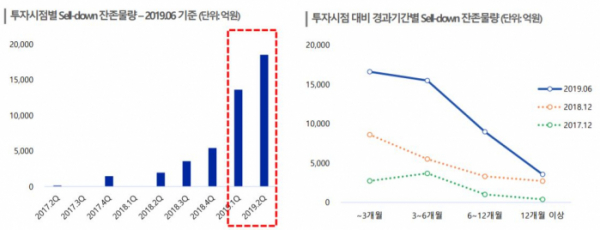

이재우 한신평 금융구조화평가본부 선임 연구원은 이날 세미나에서 “최근 증권사의 부동산 중심의 대체투자가 급증하면서 셀다운(인수 후 재매각) 목적으로 취급한 물건들이 재고로 쌓이기 시작했다”면서 “취급 물량이 과거보다 절대적으로 늘어난 영향도 있지만 6개월 이상 미매각된 익스포져의 규모가 올해 6월 기준으로 1조3000억 원에 달한다”고 설명했다.

최근 증권업계의 해외 대체 투자가 급증하고 있다. 부진한 국내 주식시장과 낮아지는 채권 금리, 국내 부동산 대체투자 매력도 하락에 따라 증권사들이 해외 부동산 투자로 눈을 놀리게 된 것이다. 특히 자본 규제 완화로 투자 여력이 크게 증가한 것도 증권사들의 해외 부동산 대체투자로 이어졌다. 이 연구원은 “해외 대체투자 익스포져는 연평균 60% 이상의 빠른 속도로 증가하고 있는데 증권업의 익스포저는 2017년 3조7000억 원에서 올해 6월 말 13조9000억 원으로 278% 급증했다”면서 “부동산(48%)과 SOC·인프라(34%)의 비중이 크다”고 말했다.

해외 부동산 투자가 급증하면서 자연스럽게 트렌드도 생겼다. 상업용 오피스 빌딩은 물론 숙박시설, 스튜디오, 에너지시설, 인프라 등 투자대상이 다양해지고 있으며 투자 지역도 미국과 영국 등 선진국에서 북·동부 유럽과 아시아 등 비(非)선진국으로 투자 범위가 확대되고 있다. 다만 대형증권사의 우량매물 선호로 인해 신흥국 대체투자는 중소형 증권사 위주로 이뤄지고 있다.

이 연구원은 부동산 대체투자 익스포져에서 자기자본 투자(PI)와 셀다운 비중이 각각 49.6%, 50.4%인 점에 주목했다. 셀다운 비중이 절반에 육박한 만큼 셀다운 목적의 익스포져가 잘 소화가 되느냐가 증권사의 대체투자 수익성에 관건이 되기 때문이다.

그는 “증권사 간 무리한 경쟁 심화로 인한 미매각 리스크가 확대되고 있으며 대부분의 미매각 물량이 유럽 지역에 집중돼 있다”면서 “아직 자본 대비 미매각 익스포져 비중은 증권사 기준으로 23% 수준으로 크지는 않지만 이러한 영업 추세가 지속할 경우 증권사의 유동성 및 투자 위험으로 이어질 수 있다”고 지적했다.

이에 증권업종 신용평가에서 이 부분에 대한 모니터링이 강화될 것으로 전망된다. 이 연구원은 “증권사의 해외 대체투자 증가는 미매각 위험과 투자위험을 수반한다”면서 “특히 유동성 위험이 부각되고 증권사는 최근 차입부채를 빠르게 늘리고 있고 우발부채 부담도 커지고 있다”고 말했다. 이어 “장기 자산 투자 확대와 미매각 리스크, 우발부채 증가 등으로 유동성 대응능력이 약화할 시 이를 신용평가에 반영할 것”이라고 덧붙였다.