‘세법 개정’ 웃지 못하는 카드사

1일 정부와 금융권에 따르면, 내년도 세법 개정안에는 연 매출 10억 원 이하 개인사업자에 대한 신용카드 매출세액 우대공제 적용기한을 2020년 말까지로 연장하는 방안이 확정됐다. 우대공제율은 기존과 같이 음식·숙박업 간이과세자는 2.6%, 그 외 사업자는 1.3%다.

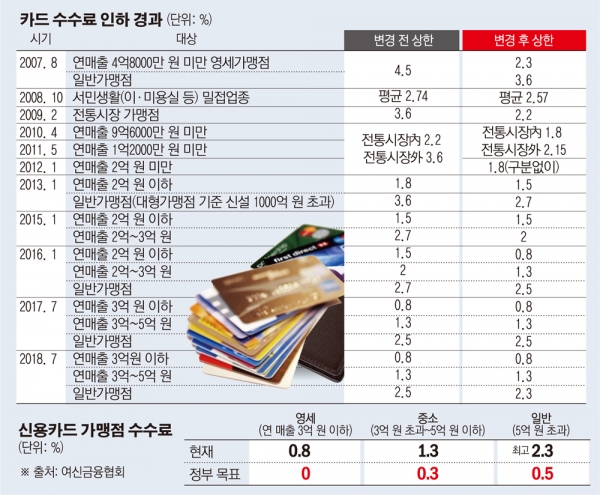

현재 연 매출 3억 원과 5억 원 이하 가맹점은 각각 영세와 중소가맹점으로 분류돼 우대 카드수수료를 적용받는다. 현행 수수료는 영세가맹점은 매출의 0.8%, 중소가맹점은 1.3%다. 여기에 부가세 공제를 적용받으면 영세사업자는 카드수수료 실 부담액이 사실상 ‘0원’에 가깝다. 물론, 매출액 전부가 카드매출이라는 가정 아래에서지만 전체 사업자의 75%인 영세사업자의 카드수수료 부담은 세제효과를 고려하면 영업이익에 미치는 영향은 미미한 수준으로 풀이된다.

하지만, 세금 부담은 만만찮다. 2016년 국회 예산정책처가 내놓은 관련 보고서에 따르면 2017년부터 2020년까지 부가세 세수가 1조1309억 원 감소할 것으로 예상했다. 연평균 3800억 원 규모다. 이번 일몰기한 연장안이 최종 확정될 경우 세수손실액은 이를 상회할 것으로 보인다.

정부는 카드수수료 인하를 위해 카드사를 압박하는 동시에 카드사용 보조금 성격인 부가세 환급까지 연장한 셈이다. 하지만 이는 카드사와 소비자 모두 웃지 못하게 만든다. 여기에 정부의 부담은 시민 부담으로 돌아오고, 카드수수료 인하 보완책으로 언급되는 ‘의무수납제’ 폐지 역시 시민 불편을 불러올 것으로 전망된다.

나아가 부가세 세수 부족분 부담과 카드수수료 인하에 따른 카드사 실적 저하 역시 고스란히 금융소비자에게 전가될 가능성이 크다. 당장 지난달 말부터 밴(VAN) 수수료를 정액제에서 정률제로 개편하면서 소액결제가 많은 업종의 평균 수수료가 2%로 인하됐다. 이는 사용자의 수수료 부담으로 이어져 장기적인 소비위축과 개인사업자의 매출 감소로도 연결될 수 있다.

한국은행은 최근 금융안정보고서에서 “신용카드사 수익성은 2014년 이후 3년 연속 내림세”라며 “이는 카드수수료율 하락과 카드 대출 제약 등 수익 확대가 제약된 것”이라고 분석했다. 앞으로 영업환경 역시 단기간에 개선되기 어려울 것이라고 내다봤다.

업계 관계자는 “(카드수수료 인하와 같은) 단기적인 대책이 아니라 더욱 근본적인 대책이 필요하다”고 지적했다.