국내 경기가 4분기 정점을 찍고, 이후 둔화 국면에 진입할 것이라는 전망이 나왔다. 또 주식 투자 기대성과도 저조할 것이라는 설명이다.

자본시장연구원은 24일 서울 여의도 금투센터에서‘2018년 하반기 경제 및 자본시장 전망’ 세미나에서 이같이 전망했다.

박영석 자본시장연구원장은 “최근 미국 주도의 무역분쟁이 격화되고, 미국 금리인상이 가속화되면서 신흥국에서는 금융 불안 우려가 커지고 있다”며 “국내는 고용 불안이 지속되는 등 대내외 경제 여건의 불확실성이 확대되고 있다”고 설명했다.

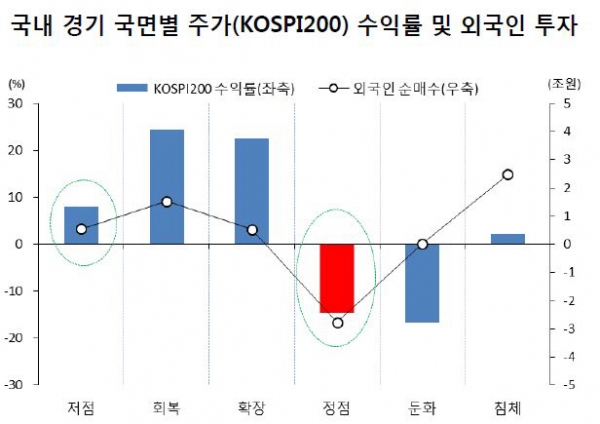

이날 발표를 맡은 강현주 연구위원은 저점→회복→확장→정점→둔화→침체→저점으로 이어지는 경기 순환경로로 진단했을 때 한국경제가 4분기에 정점에 도달할 것으로 내다봤다.

강 연구원은 “올해 글로벌 경기의 회복으로 국내 기업의 수출이 확대됐고, 소비도 완만하게 회복하면서 경제성장률이 올해 2.9%를 기록할 전망”이라면서 “내년에는 투자가 둔화하고 주요국 성장세도 꺾이면서 2.7% 성장할 것으로 예상한다”고 말했다.

다만 경기 둔화에 대한 확대 해석은 경계했다. 그는 “2019년 한국 경제가 하강 국면에 진입할 것으로 보이지만 과거의 경기 순환에서 침체의 의미라고 보기 어렵다”면서 “동네 뒷산을 가볍게 올라갔다가 다시 내려오는 정도로 보면 된다”고 말했다. 즉 그동안 경기 상승세의 폭이 크지 않아 둔화에 대한 충격 역시 적을 것이라는 분석이다.

백인석 거시금융실장은 이러한 전망에 근거해 하반기 국내 주식시장 투자의 기대성과(변동성 대비 기대수익률)가 저조할 것으로 내다봤다. 백 실장은 “과거 추이를 보면 경기가 정점에 도달하면 변동성이 커지는 가운데 (주식) 수익률은 저조한 흐름을 보였다”면서 “특히 국내 경기가 정점에 도달했을 때 코스피 수익률은 신흥국이나 선진국 지수에 비해 앞서 하락하는 경향이 있다”고 말했다.

백 실장은 “주가는 기업에 대한 미래 기대수익과 할인율로 결정되는데, 경기가 정점에 이르면 기대수익과 할인율이 하락하는 만큼 수익률이 악화될 전망”이라면서 “외국인의 국내 증시 순매수 추이를 살펴볼 때 경기 정점에서 순매도가 시작돼 주식의 성과가 둔화한다”고 설명했다. 또 “미국은 경기 확장세가 지속되면서 미국 주가는 상승세를 유지할 것으로 예상한다”면서 “한국 주식시장이 미국 증시와 동조화를 이루는 경향이 있어 하락 리스크(위험)는 다소 완화될 것으로 기대할 수 있다”고 말했다.

한편 미국 경기는 내년 4분기에나 정점에 도달할 것으로 전망했다. 강 연구위원은 “노동시장 개선과 재정확대 등에 힘입어 올해 소비와 투자가 확대될 전망”이라면서 “그러나 세제개편의 경기부양 효과가 점차 축소되면서 2019년 말 (미국) 경기가 정점에 도달할 것”이라고 분석했다. 이에 올해 미국의 경제성장률이 2.9%, 내년에는 2.4%를 기록할 것으로 내다봤다.

미국 연방준비제도(Fed·연준)의 정책금리는 올해 2차례 인상되고, 내년에는 4차례 인상돼 최고 3.5% 수준에 이를 수 있다고 내다봤다. 반면 한국은행은 기준금리를 올해 4분기에 1차례 올리고 내년에는 동결하거나 1차례 추가로 올려 연 1.75∼2.00%에 그칠 것으로 예상했다.