내부거래 비중 높은 풍림피앤피·상미식품 흡수합병

소비자들 사이에서 ‘갓뚜기(God+오뚜기)’로 잘 알려진 식품업체 오뚜기가 최근 계열사를 잇따라 흡수합병하고 있다. 일감몰아주기 논란에 선제 대응해 지배구조를 개선하고 그간 쌓아올린 긍정적인 기업 이미지를 지키려는 포석으로 읽힌다.

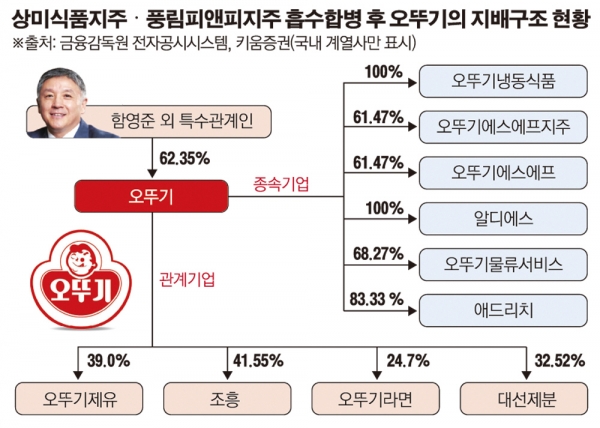

19일 금융감독원 전자공시에 따르면 오뚜기는 17일 풍림피앤피지주와 상미식품지주를 흡수합병한다고 공시했다. 합병비율은 각각 1대 0.86, 1대 0.25이다. 합병 후 존속법인은 오뚜기이며 합병기일은 9월 27일로 동일하다.

오뚜기 측은 “지배구조를 단순하고 투명하게 개선하기 위한 것으로 사업 및 경영자원을 효율적으로 활용해 기업가치 증대도 기대된다”고 밝혔다.

풍림피앤피지주는 열전사지와 이형지 및 연포장지 제조업체로 지난해 매출액 328억 원을 기록했다. 상미식품지주는 식품 제조·판매 및 식품가공업체로 지난해 매출액은 595억 원이다. 오뚜기는 올 1분기를 기준으로 두 회사 지분을 각각 47.9%, 16.6% 갖고 있어 관계기업으로 분류하고 있다.오뚜기가 두 기업을 흡수합병하는 것은 일감 몰아주기 문제를 해소하기 위한 것으로 분석된다. 오뚜기는 현행 공정거래법에 비춰 사익편취 규제 대상이 아니다. 현행 공정거래법에 따르면 자산 5조 원 이상의 대기업집단에서 총수일가의 지분이 30%를 초과하는 상장사(비상장사는 20%)는 내부거래 금액이 200억 원을 넘거나 연 매출의 12% 이상일 경우 규제 대상이 된다. 오뚜기 자산총계는 1조8000억 원 수준이다.

하지만 그간 내부거래에 대한 비판이 끊이지 않은 데다 새 정부 들어 중견기업의 일감 몰아주기도 규제해야 한다는 목소리가 높아지면서 문제를 해소하는 것으로 풀이된다. 오뚜기는 지난해 한국기업지배구조원의 2017년 ESG(환경·사회책임·지배구조) 등급평가에서 지배구조부문 D등급을 받기도 했다.

이에 오뚜기는 지난해 계열사 지분 매입 등 지배구조 개선을 추진 중이다. 작년 지분을 매입해 연결로 편입시킨 오뚜기에스에프, 알디에스, 애드리치, 오뚜기물류서비스는 애드리치를 제외할 경우 모두 오뚜기에 대한 매출 의존도가 50%를 넘었다. 이번 합병 대상인 두 회사 역시 매출 대부분을 오뚜기, 오뚜기라면, 오뚜기제유 등 관계사와의 거래를 통해 올렸다. 오뚜기 의존도는 각각 22.3%, 49.0%이며 오뚜기라면, 오뚜기제유 등 다른 관계사와의 거래를 모두 고려하면 해당 비중은 90%대까지 올라간다.

이번 합병 결정으로 오뚜기의 기업가치에도 긍정적인 효과가 예상된다. 흥국증권 장지혜 연구원은 “일감몰아주기 논란을 해소함으로써 빠져나가던 이익을 오뚜기 본사로 가져와 이익의 흐름을 보다 명확히 해줄 수 있어 기업가치 상승에 긍정적”이라고 밝혔다.

한편 오뚜기의 지배구조 개선 행보가 오뚜기라면으로 이어질지도 관심거리다. 오뚜기가 판매하는 라면을 제조하는 오뚜기라면은 지난해 매출 6143억 원 중 내부거래 비중이 99.7%에 달한다. 이 회사 최대주주는 함영준 오뚜기 회장으로 35.1%의 지분을 갖고 있다. 오뚜기는 24.7%를 보유 중이다. 매출 규모를 비롯해 오너일가 지분이 상당한 데다 내부거래 비중이 매출 대부분을 차지해 이 문제를 서둘러 해소할 필요가 있다는 지적도 나온다.