IFRS17 도입준비위원회, 신 지급여력제도 도입 초안 마련

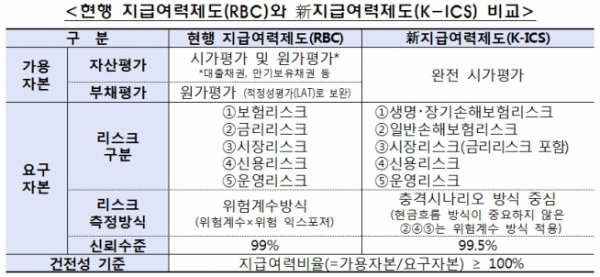

자산과 부채를 모두 시가평가해 가용자본과 요구자본을 산출, 지급여력을 측정하는 신지급여력제도 초안(K-ICS 1.0)이 마련됐다.

금융위원회와 금융감독원은 5일 생·손보 협회장, 회계기준원장, 보험사 CEO 등이 참석한 가운데 IFRS17 도입준비위원회 제4차 회의를 개최했다. 이번 회의에서는 금융당국과 보험업계 및 보험·회계 전문가가 함께 긴밀히 협의해 마련한 신지급여력제도(K-ICS) 도입 초안과 보험감독회계기준 개정방안을 심의했다.

신지급여력제도는 보험부채 시가평가와 일관성 유지, 국제자본규제와의 정합성 확보 등을 위해 추진된 제도다. 새 회계기준(IFRS17)이 시행되면 현행 원가기준 RBC제도로는 경제환경 변화에 따른 자본변동성과 다양한 리스크를 정교하게 측정하는데 한계가 있다. 때문에 보험사의 자산과 부채를 완전 시가평가해 가용자본(지급여력금액)을 산출하고 금융, 보험환경 악화시 예상손실을 요구자본(지급여력기준금액)으로 산출하는 등 실제 환경변화를 반영할 수 있도록 했다.

우선 시가평가에 의해 산출된 순자산을 기초로 가용자본을 산출한다. 다만 손실흡수성 정도에 따라 ‘기본자본’과 ‘보완자본’으로 분류하고 손실흡수성이 낮은 보완자본에는 인정한도를 설정한다.

또 보험계약 인수 및 자산운용 등으로 인해 노출되는 위험을 5개 리스크로 구분하고, 향후 1년간 발생할 수 있는 최대손실액을 충격 시나리오 방식으로 측정해 요구자본을 산출한다. 5개 리스크는 생명·장기손해보험리스크, 일반손해보험리스크, 신용리스크, 시장리스크, 운영리스크 등이다.

금융당국은 이를 통해 보험사 자본의 질 개선과 리스크관리 강화 유도, 국제기준과의 정합성, 국내 보험산업의 신뢰도 향상 등 효과가 있을 것으로 기대하고 있다. 올해 영향평가(QIS)를 통해 보험사의 영향을 파악하고 업계의견을 수렴해 산출기준을 수정해 나갈 예정이며 단계적 적용방안 등도 마련할 계획이다.

더불어 IFRS17 시행대비 감독회계기준 개선방안도 마련했다. IFRS17 전환시점에 보유중인 계약의 보험부채 평가손익 측정 기준, 사업비 배분기준 등을 구축했다.

보유계약의 과거 판매시점까지 소급해 평가손익을 측정하는 것이 원칙이지만 오래전 판매돼 통계가 충분하지 않은 계약의 경우 전환시점 공정가치를 이용하도록 규정할 방침이다. 감독당국은 영향평가를 통해 전환시점 이전 △3년 △5년 △9년 중 하나로 결정할 예정이다. 전환시점의 공정가치는 신지급여력제도 기준의 보험부채 금액을 활용한다.

사업비 배분기준은 책임준비금 산출시 고려되는 보험계약별 장래 사업비를 추정할 때 회사별 사업비 정책의 차이가 반영될 수 있도록 원칙중심으로 마련할 계획이다.

금융당국 관계자는 “충분한 의견수렴과 영향평가를 거쳐 법규 개정을 추진하는 한편 제도 개선에 따른 보험사의 수용도를 고려해 단계적 적용방안 마련 필요성에 대해서도 의견을 교환했다”고 말했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)