채권투자 1%p 늘릴 때 거래대금 대비 가격변동폭 0.035%p 증가·거래량 0.026%p 감소

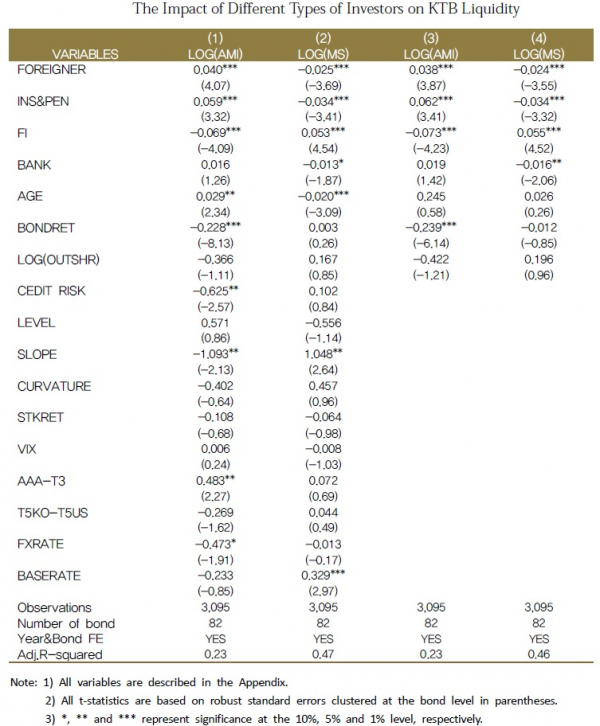

외국인이 원화 장외채권시장에서 국채 투자비중을 늘리면 가격변동폭은 늘고 거래 유동성은 줄어든다는 조사결과가 나왔다. 특히 이같은 현상은 국고3년물에서 컸다.

이는 그간 정부와 한국은행이 국내 채권시장 안정화를 위해 외국 중앙은행 등 장기투자기관 유치를 위해 노력했지만, 이같은 노력이 되레 유동성 측면에서는 위험을 자초할 수 있다는 분석으로 해석될 수 있어 주목된다.

이는 국내 투자자중 금융투자사의 보유지분이 늘 경우 가격변동폭은 0.069%포인트 감소한 반면 거래용이성은 0.053%포인트 늘어나는 것과는 대조를 이룬 것이다.

외국인의 이같은 영향력은 특히 3년물에서 컸다. 외국인이 3년 국채를 1%포인트 늘릴 때 3년물의 거래대금 대비 가격변동폭은 0.035%포인트 확대됐고, 거래용이성은 0.026%포인트 감소했다.

이와 관련해 이 부연구위원은 “외국인 투자자의 경우 글로벌 네트워크와 투자경험, 정보가공능력 등 정보우위에 따른 정보거래 가능성이 높은데다, 중장기 투자 위주의 외국 중앙은행 보유비중 증가로 인한 거래 감소일 가능성이 있다”며 “이는 지표물 보다 경과물 보유시, 금융위기시보다는 그 이후에 외국인 보유지분 증가에 따른 시장유동성 감소 현상이 더 심화된 것으로 나타났다”고 설명했다.

그는 또 “글로벌 금융위기시 유동성 저하로 위기를 가속화했으며, 유동성은 가격 결정요인으로 작용할 가능성이 높다. 또 통화정책 파급효과도 유동성에 의해 좌우될 수 있다”며 “외국인 투자자의 장외 채권 보유지분이 증가할수록 장외 국고채 시장의 유동성이 감소할 수 있는 만큼 이에 대한 모니터링을 강화할 필요가 있다”고 덧붙였다.

다만 그는 국내 투자자 중 보험과 연기금이 외국인과 유사한 패턴을 보인다는 점에 대해서는 명확히 설명하지 못했다. 실제 보험과 연기금이 원화채권투자를 1%포인트 늘리면 가격변동폭은 0.059%포인트 늘었고, 거래용이성은 0.034%포인트 줄었다. 만기별로는 외국인보다 더 긴 5년물에서 유의미한 영향력을 보였다. 5년물의 경우 각각 0.089%포인트 증가와, 0.036%포인트 감소를 기록했다.

결국 외국인 중 템플턴 펀드와 중앙은행, 국내 장기투자기관의 경우 매수후 보유(buy&hold) 전략을 주로 구사한다는 점에서 이들이 국채를 매수할 경우 자연스런 유동성 감소로 이어지는 것을 보고서는 과대평가한게 아닌지 의심이 가는 대목이다.

이와 관련해 이 부연구위원은 “보고서는 유동성 측면에서 분석한 것으로 유동성이 떨어진다고 위기가 발생한다고 말한 것은 아니다”라고 밝혔다.

한편 이번 분석은 2007년부터 2016년까지 장외거래 개별 국고채권의 패널데이터를 이용했으며, 가격충격 측정을 위해서는 2002년 아미후드(Amihud) 지표를, 거래용이성을 위해서는 거래점유율 지표를 각각 활용했다.