급물살을 탄 스튜어드십 코드가 우리 자본시장에 제대로 뿌리내릴 수 있을까. 고질적인 코리안 디스카운트 해소의 밑거름이 될 것이란 기대 속에 금융당국의 독려와 기관투자가의 참여가 잇따르고 있지만, 안착을 둘러싼 우려의 시선은 여전하다.

스튜어드십 코드는 기관투자가들이 직·간접적 주주로 경영활동에 참여하도록 권장하는 내용을 담고 있다. 그러나 금융투자업계 일각에서는 이 과정에서 몇 가지 쟁점이 발생할 수 있다고 지적한다.

우선, 기업과 기관투자가 간의 대화가 많아질수록 내부자 거래 규제에 저촉될 가능성이 커질 수 있다. 기업은 기관투자가에게 미공개 중요 정보를 전달할 위험이 존재하며, 기관투자가는 정보 공개 이전에 매매할 가능성을 완전히 떨치기 어렵기 때문이다. 자본시장법 174조·178조 2항은 기업의 미공개 중요정보를 매매·거래에 이용하거나 타인에게 이용하게 하는 것을 금지하고 있다.

이와 관련 금융위원회는 지난 8일 발표한 ‘스튜어드십 코드 관련 법령해석집’을 통해 정보비대칭 상태가 해소되지 않는 한 거래를 해서는 안 된다고 명시했다. 미공개 중요정보를 획득한 상태에서는 일정 기간 해당 기업의 주식 매매를 중단하거나, 해당 정보를 상장법인이나 기관투자자가 일반투자자에게 공정 공시한 후 매매·거래해야 한다는 것이다.

스튜어드십 코드가 올바른 의결권 행사 대신 ‘경영권 침탈’에 이용될 수 있다는 걱정 역시 꾸준히 제기됐다. 미국이나 유럽의 일부 행동주의 헤지펀드들의 사례처럼 배당지급 등 기업의 의사결정에 반발해, 경영권 공격 등의 문제로 이어질 수 있다는 논리다. 기관투자가가 단기적 성과에만 집중해 기업의 장기적 전략 결정을 가로막거나, 기관투자가들 사이의 담합을 불러올 수 있다는 점도 부작용으로 꼽힌다.

김준섭 유진투자증권 연구원은 “기관투자가들이 특정기업의 의결권에 대한 포럼을 구성해 서로 협력해 의결권을 행사할 수 있다는 점은 경영에 중대한 영향을 미칠 수 있다”면서 “기업의 경영권 방어와 상충할 수 있는 부분”이라고 설명했다.

금융위는 기관투자가가 기업 경영진과 면담·협의를 요구하거나 배당 확대 등 요구 사항을 전달하는 행위는 회사나 그 임원에 대한 사실상 영향력의 행사로 보지 않는다고 밝혔다. 대표소송이나 집단소송을 제기·참여하는 것 역시 경영권에 영향을 주기 위한 목적이라고 보기 어렵다는 견해다. 그러나 스튜어드십 코드가 기업 경영에 걸림돌이 될 수 있다는 우려는 일부 재벌들이 만들어낸 프레임이란 지적도 만만치 않다. 금융투자업계 한 관계자는 “기업이 투명하고 떳떳하다면 외부 주주들을 두려워할 이유가 없다”고 지적했다.

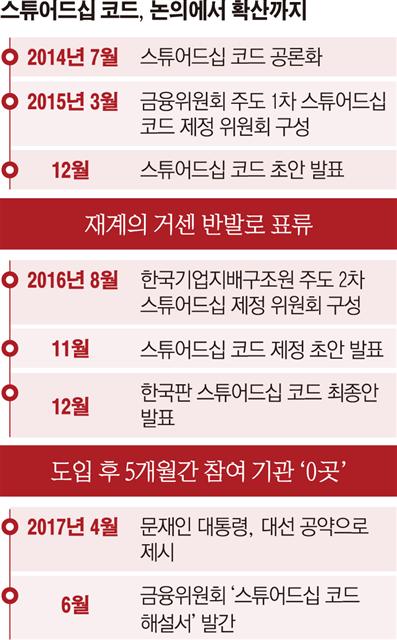

한편, ‘5% 공시’ 규정을 완화하는 등 금융당국의 당근에도 기관투자가들의 반응은 아직 미지근하다. 한국기업지배구조원에 따르면 현재까지 스틱인베스트먼트주식회사, 이상파트너스주식회사 등 3곳의 자산운용사가 스튜어드십 코드 참여를 밝혔다. 이밖에 GMB인베스트먼트, 한국투자신탁운용, 신한프라이빗에쿼티 등 32곳의 자산운용사(PEF 운용사 등 포함)가 참여를 계획하고 있다. 하지만, 연기금·보험사·자문사는 참여 확정은 고사하고, 참여 계획서 양식조차 제출하지 않은 상황이어서 대조된다.