올해 영구채 등 2조176억 원 갚아야..과중한 재무부담 지속

3일 신용평가업계에 따르면 한국기업평가는 두산인프라코어의 국내법인 기준 이 회사가 2017년 상환해야 할 차입금은 2조176억 원으로 분석했다.

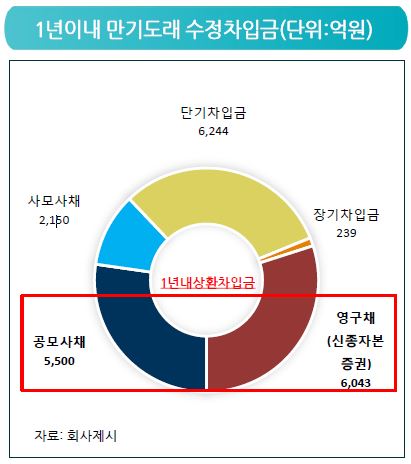

1년 이내에 만기가 돌아오는 차입금 구성은 공모사채 5500억 원, 사모사채 2150억 원, 장단기차입금 6483억 원, 영구채 6043억 원이다. 두산인프라코어가 2012년 발행한 영구채 5억 달러의 경우 약정 수익률을 적용한 상환 총액을 6043억 원으로 한기평은 분석했다.

한기평은 두산인프라코어 차입금 중 사모사채와 장단기차입금은 대부분 산업은행 보증채 등 1금융권으로 구성돼 있어 차환에 어려움이 없을 것으로 봤다.

반면 두산인프라코어의 낮은 신용등급(BBB)으로 자본시장 접근성이 약한 것을 고려하면 공모사채와 영구채의 합계 금액인 1조1543억 원의 자금을 이 회사가 조달해야 할 것으로 신평사는 분석했다. 이는 두산인프라코어의 현금성 자산(2016년 말 1620억 원)과 올해 1월 주식 담보대출(1500억 원), 3월 두산밥캣 지분 담보대출(5500억 원)을 통해 확보한 자금에 비해 34% 가량 많은 규모다.

한기평은 "두산인프라코어는 공모사채 중 1분기 3200억 원, 7월 2300억 원의 상환에는 무리가 없을 전망"이라고 진단했다. 그러면서 "10월 5% 가산금리가 추가되는 영구채는 두산인프라코어가 일부 상환ㆍ재발행 계획을 갖고 있으나 재원 마련이나 재발행 여부 불확실성이 있다"고 평가했다.

이 기관은 "두산인프라코어는 절대적 수익성이 미흡해 영업활동현금흐름을 통한 차입금 축소는 어려워 과중한 재무부담이 지속될 것"으로 내다봤다.

이 때문에 투자은행(IB) 업계에서는 올해 10월 두산인프라코어가 영구채 중 대부분을 스텝업(Step upㆍ금리 상향) 해줄 것으로 보고 있다. 이후 자금이 생기는 데로 콜옵션을 행사할 것이란 관측이다. 두산인프라코어는 영구채 발행 후 5년이 지난 뒤에는 6개월 마다 콜옵션을 행사할 수 있다.

두산인프라코어는 또한 두산밥캣 경영권을 제외한 잔여 지분의 블록딜(시간외 대량매매)을 통해 추가 자금을 마련할 것으로 관측되고 있다. 두산인프라코어는 올해 11월 18일부터 주관사 동의 없이 보유한 밥캣 지분을 매도할 수 있다.