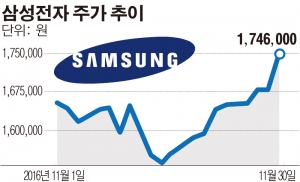

지주회사 전환 검토를 선언한 삼성전자가 장중 174만 원을 돌파하며 사상최고가를 새로 썼다. 주주환원 확대와 지배구조 개편 기대감이 저평가 요인을 상당 부분 해소하면서 주가에 긍정적으로 작용할 것으로 전망된다.

30일 유가증권시장에서 삼성전자는 4% 이상 상승하며 174만7000원을 터치했다. 지난달 7일 세운 사상최고가 171만6000원을 경신한 기록이다.

전날 삼성전자는 주주가치 제고 및 회사성장을 위한 중장기 방안을 발표했다. 삼성전자는 “지주회사 전환 가능성 등 주주가치 최적화 방안을 검토하고 있다”고 밝히며 처음으로 지주회사 전환을 공식 언급했다. 검토 기간은 향후 6개월로 잡아 내년 상반기 삼성전자의 지배구조에 의미있는 변화가 있을 것으로 전망된다. 또한 2016년과 2017년 연간 잉여현금흐름의 50%를 주주환원으로 활용하고, 2016년 연간 배당금액을 4조 원까지 확대하는 등의 주주환원 계획을 내놨다.

증시 전문가들은 삼성전자가 적극적인 주주환원 정책과 지배구조 개편 계획을 제시하면서 주가 할인 요소를 제거했다고 평가하고 있다.

최도연 교보증권 연구원은 “그간 삼성전자의 주가가 글로벌 IT 대형 업체들 대비 저평가 받았던 이유는 모호한 주주환원 정책 때문”이라며 “주주환원과 지배구조 개편 방향성을 명확하게 제시하면서 밸류에이션 저평가 해소 구간에 진입할 것”이라고 내댜봤다.

이승우 IBK투자증권 연구원은 “지주회사 전환만으로도 기업가치가 최소 15% 이상 증가할 수 있다”면서 “사업회사의 추가 분할이 이뤄질 경우 추가적 기업가치 상승도 가능하다”라고 분석했다.

앞으로 삼성전자가 전장(전자장비)사업 강화를 위한 지속적인 인수합병(M&A)과 IT 반도체·디스플레이 기술리더십 확보 등으로 성장성을 다질 계획이란 점도 주가 상승의 동력이 될 것으로 보인다.

이순학 한화투자증권 연구원은 “연간 잉여현금이 10조 원 가까이 된다는 점을 감안하면 내년에도 M&A 가능성이 열려 있다”고 풀이했다.

이정 유진투자증권 연구원은 “하만 인수와 같은 적극적 M&A를 통한 신성장 동력 강화 및 경쟁력 확대 전략은 올해 4분기 및 2017년 실적을 대폭 개선시킬 것”이라고 예상하며 “현 주가에서는 매수 관점에서 접근할 것을 권한다”고 조언했다.

증권가에서는 삼성전자의 목표주가를 200만 원 이상으로 잡고 있다. SK증권이 가장 높은 225만 원을 제시한 가운데 유진투자증권 210만 원, 대신증권 208만 원, 메리츠종금증권·하이투자증권 207만 원, 현대증권 205만 원 등을 내놨다.