5월말 기준 0.16%P 차이… 가계부채 관리 필요성에도 은행 ‘나몰라라’

은행 주택담보대출의 분할상환과 만기 일시상환간 금리차가 점점 줄고 있다. 대출자들이 빚을 나눠 갚을 유인이 부족하다는 얘기다. 금융당국은 가계부채 질(質) 개선을 위해 은행들에게 분할상환 취급 비중을 늘리라고 권고하고 있지만 정작 현장에서는 공염불에 그치고 있다.

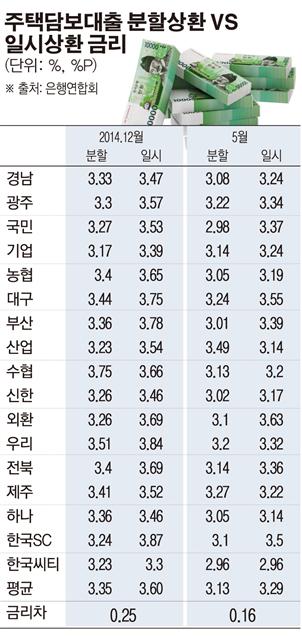

3일 은행연합회에 따르면 KB국민, 신한, 우리 등 17개 은행들의 5월말 주담대 분할상환과 만기 일시상환의 평균 금리차는 0.16%포인트 를 기록했다. 지난해 말 0.25%포인트와 비교하면 0.09% 더 축소된 셈이다.

회사별로 살펴보면 제주은행의 만기 일시상환(3.22%) 주담대 금리가 분할상환(3.27%) 보다 더 낮았다. 오히려 이자만 내는게 더 유리하다는 얘기다. 산업은행과 한국씨티은행의 경우 4~10등급 분할·일시상환 주담대 취급액이 없어 금리 역전현상이 나타났다.

다른 은행들도 크게 다르지 않았다. 우리은행은 분할·만기 일시상환 간 금리차가 0.12%포인트에 불과했다. 수협(0.04%P), 하나(0.09%), 광주(0.16%P), 경남(0.16%P), 기업(0.1%P), 농협(0.14%P) 등의 금리차도 0.1%P대에 지나지 않았다.

A은행 개인 여신 담당자는 “주담대는 비교적 담보가 확실해 은행간 경쟁이 심하다”며“고객을 끌어 모으려다 보니 금리차가 점점 줄고 있다”고 말했다.

예를 들어 3%대 금리로 5년간 1억원의 주담대를 빌렸다고 가정하자. 만기 일시상환으로 빌리면 5년간 총 1800만원의 이자를 부담해야한다. 분할상환을 선택하면 그 절반 수준인 총 900여만원만 부담하면 된다.

그런데 한달에 낼 돈이 많아진다. 원리금과 이자를 합친 190만원여 정도가 매달 빠져나간다. 대출자들은 부담해야 할 돈이 많아지다보니 당장 부담이 적은 만기 일시상환을 더 매력으로 느낄 수 밖에 없다.

이에 정부는 올 초부터 은행들에게 지속적으로 대출 구조를 개선해 달라고 요청했다. 분할상환과 만기 일시사환 상품간 금리차를 확대해 금융소비자들의 차별화된 선택을 독려하는 게 주 내용이다.

상반기 34조원의 대환이 이뤄졌던 안심전환대출 역시 같은 맥락에서 마련된 정책상품이다. 금리 부담을 2%대로 낮춘 것이 광풍의 비결이었지만 금융위원회의 상품 판매 취지는 대출자들의 나눠갚기를 유도하는 것이었다. 원리금과 이자를 처음부터 조금씩 나눠갚으면 가계부채 질 개선은 물론 총량도 줄일 수 있기 때문이다.

그러나 이같은 정부의 노력에도 불구하고 정작 현장에서는 반대로 가고 있는 것이다.

이에 금융위는 만기일시상환 방식의 주택금융신용보증기금 출연 요율을 차등화해 금융회사들이 분할상환의 대출을 더 많이 하도록 유도하는 방안을 검토하고 있다.