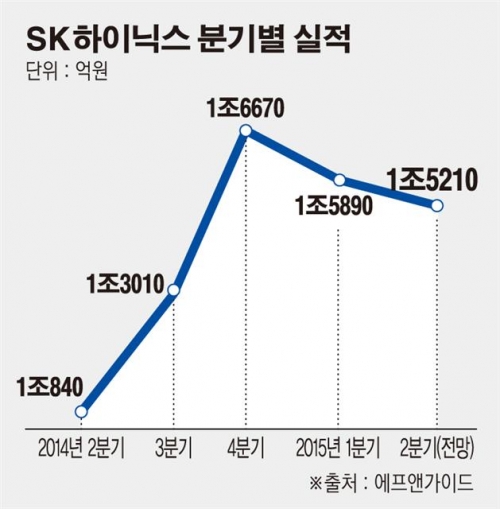

SK하이닉스는 올해 2분기에도 영업이익 1조원을 돌파하며 6분기 연속 1조 클럽 달성이 예상된다.

SK하이닉스는 올 1분기 전년 동기 대비 각각 29%, 50% 증가한 4조8180억원, 1조5890억원의 매출과 영업이익을 거뒀다. 지난해 1분기부터 매 분기 최대 매출 및 영업이익 기록을 경신해온 SK하이닉스는 전분기 계절적 비수기 영향으로 실적이 소폭 하락했다.

그러나 2분기에는 모바일 D램의 수요 증가 영향으로 소폭의 실적 개선이 전망되고 있다. 업계 관계자는 “올 2분기에도 모바일 D램 수요는 견조할 것으로 예상돼 전분기 대비 매출이 늘어날 것으로 보인다”며 “다만 PC D램의 수요 약세로 영업이익은 전분기보다 하락할 것”이라고 내다봤다. 다만 지난달에 이어 이달에도 약세가 예상되는 PC D램 가격은 6월부터 가격 하락세가 둔화될 것으로 관측했다.

SK하이닉스의 수익 확대는 모바일 D램이 주도한다. 올 하반기 애플의 ‘아이폰6S’에 2GB LPDDR4가 채택될 전망이고 다른 스마트폰 업체들도 기존 2~3GB에서 4GB로 D램 용량을 상향할 것으로 예상되는 만큼 타이트한 모바일 D램 수급이 점쳐지기 때문이다.

SK하이닉스는 2분기 20나노 중반급 D램 비중을 대폭 확대하고 20나노 초반급 D램의 성공적인 양산을 위한 준비를 완료해 원가 경쟁력을 강화할 방침이다. 더불어 메모리 반도체 시장 변화에 맞춰 서버와 모바일을 중심으로 DDR4 제품 비중을 확대한다.

낸드부문은 TLC(트리플레벨셀) 및 3D 낸드 본격 추진으로 경쟁력 확보가 기대되고 있다. SK하이닉스는 2분기 10나노급 TLC 제품을 본격 출하해 생산 비중을 점차 늘리고 3D 제품의 경우 파일럿 생산을 통해 연내 고객과의 검증 절차를 완료할 계획이다.

업계 관계자는 “스마트폰용 고성능·대용량 D램 수요가 급증하면서 글로벌 공급 캐파를 잠식할 가능성이 크기 때문에 반도체 가격은 2분기까지 하락세를 보인 이후 하반기에는 안정화할 가능성이 높다”며 “상승 반전할 가능성도 배제할 수 없다”고 설명했다.