한국신용평가는 20일 시멘트업계의 한일시멘트와 라파즈한라시멘트, 아세아시멘트와 레미콘업계의 아주산업 등이 인수 여력이 높은 것으로 평가했다. 여기에 사모펀드(PEF)로 이미 쌍용양회 지분 10%를 보유한 한앤컴퍼니도 인수 후보로 거론했다.

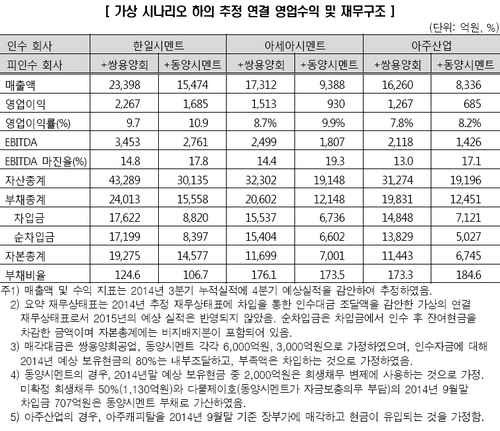

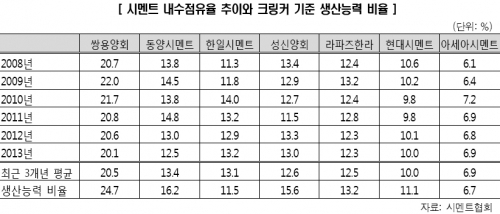

현재 쌍용양회와 동양시멘트의 시장점유율은 각각 20.5%, 13.4%다. 동종 시멘트 업계 내에서 인수되면 상위 2개 업체의 시장지배력이 크게 확대될 수 있다. 이에 두 건의 M&A는 앞으로 업계의 판도를 흔들 수 있는 중요한 이벤트다. 한신평은 쌍용양회 예상 매각가격을 경영권 프리미엄 등을 참작해 5500억~6000억원내외, 동양시멘트는 3370억원으로 추정했다.

권기혁 한국신용평가 연구위원은 “시멘트 업계 내에서 인수되면 어떠한 조합에서도 상위 1, 2위 업체의 시장점유율은 50%를 초과할 것”이라며 “시장영향력이 크게 확대된 상위 업체들은 전체 업계에 유리한 방향으로 가격을 선도할 것”이라고 내다봤다.

한신평은 건설사와 레미콘 업체의 인수 가능성은 낮은 것으로 전망했다. 건설사는 시멘트를 직접 구매하는 것보다는 레미콘을 사용하는 비중이 높아 시너지 효과가 크지 않으며, 건설경기 의존도가 높은 시멘트 업체를 인수하면 경기 변동성에 대한 실적 민감도가 더욱 확대될 수 있다는 평가다. 또 PEF가 최대주주가 되면 단기적인 경영성과를 중시하는 투자자금의 성격을 생각할 때 수익성 대신 가격 경쟁을 주도할 가능성은 제한적이라고 내다봤다.

권 연구윈원은 “인수대상 회사의 주주 구성 변동으로 경영환경의 변화가 초래될 수 있다”며 “또 인수대상 회사가 모두 차입금 부담이 과중한 상황에서 인수 주체가 인수자금을 주로 차입에 의존하는 경우, 피인수회사와 인수회사의 합산 재무구조가 상당히 저하될 수 있다”고 말했다.