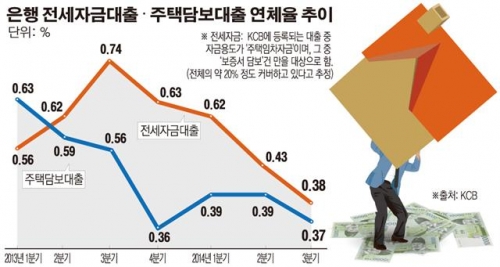

은행 전세자금대출 연체율이 4분기 연속 내리막길을 걸었다. 그러나 전세대출 연체율 하락은 최근 전세대출이 급증한 데 따른 일시적 현상으로 건전성이 개선되고 있다고 보기는 어렵다는 지적이다. 또 전세자금 연체율은 주택담보대출 연체율을 6분기째 상회하고 있다.

31일 신용평가기관인 코리아크레딧뷰로(KCB)에 따르면 은행 전세자금대출 연체율은 작년 3분기 0.74%까지 높아졌으나 이후 계속 하락해 올 3분기에는 0.38%로 떨어졌다.

이는 우선 한국은행이 기준금리를 하향조정하는 등 저금리 기조를 강화하면서 은행권 전반의 연체율이 낮아진 것이 영향을 미쳤다. 또 정부의 부동산 경기활성화 정책에 따라 주택 관련 대출이 완화적으로 이뤄진 것도 요인으로 꼽힌다.

하지만 전세자금의 건전성이 강화된다고 보기는 어렵다는 분석이다. 허진호 한은 금융시장부장은 “연체된 전세자금은 큰 변화가 없지만 최근 전세대출이 크게 증가하면서 통계 기술적으로 전세자금 연체율(전체 전세대출액 중 연체된 전세대출액의 비율)이 빠르게 개선됐을 가능성이 높다”며 “전세자금 연체율이 개선될 만한 특별한 요인은 없는 것으로 추정된다”고 설명했다.

실제로 전세자금대출은 가계대출 증가율의 4.8배에 달할 정도로 가파르게 늘고 있다. LG경제연구원에 따르면 은행 전세자금대출은 올 1~8월 누적으로 전년동기비 25.7% 증가한 것으로 조사됐다. 같은 기간 은행 주택담보대출 증가율(7.6%)과 가계대출 증가율(5.3%)을 크게 상회한다.

또 전세대출 연체율은 작년 2분기부터 주택담보대출 연체율보다 6분기째 높은 수준을 유지하고 있다. 작년 1분기 0.63%까지 상승했던 은행 주택담보대출 연체율은 이후 지속적으로 내려 올 3분기에 0.37%를 기록했다.

전세대출의 차주가 전세금 상승과 정부의 지원책으로 신용도가 높은 층으로 확대된 것도 전세자금 연체율 하락 의 요인으로 풀이된다. 조영무 LG경제연구원 연구위원은 “부동산 시장의 침체로 주택구입 능력이 있는 이들도 전세시장에 머물면서 전세대출의 차주 구성이 양호해진 것과 달리 주택담보대출은 최근 정부의 부동산활성화 정책 등으로 소득과 신용등급이 상대적으로 낮은 사람들을 중심으로 늘고 있다”며 “정부는 고가 전세시장에서 낮은 금리의 전세대출 혜택을 보는 이들을 걸러서 선별적인 전세지원책을 펴야 한다”고 말했다.